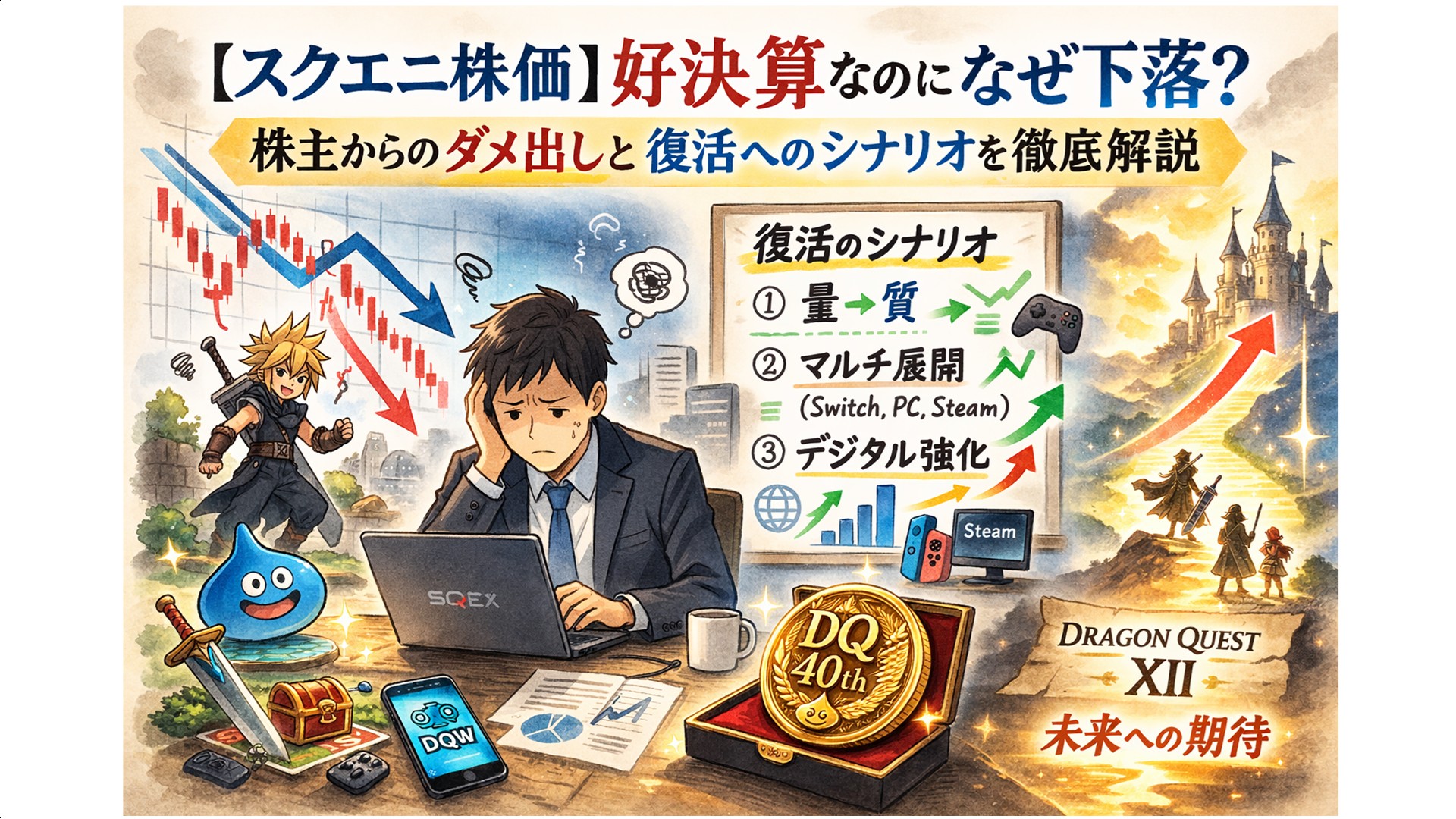

「ドラクエやFFのスクエニなら株を持っていても安心だろう」

そう思って投資を始めたものの、ここ数ヶ月の株価チャートを見て「なんでこんなに下がっているの?」と不安になっている方も多いのではないでしょうか。

実際、2026年2月に発表された直近の決算は上方修正という良いニュースでした。さらにドラクエ40周年記念メダルという豪華な株主優待まで発表され、夜間取引ではお祭り騒ぎになりました。

しかし、株価の大きなトレンドは依然として下落基調です。好材料が出てもスッキリ上昇しないのはなぜか。

その答えは、スクエニが抱える構造的な弱点と現状の事業計画を指摘する大株主からのダメ出しにありました。今回は、決算資料の数字とファンだからこそ耳が痛いリアルな指摘を交えて、スクエニ株の現状と未来を掘り下げていきます。

「売上減なのに増益」数字のねじれが映すスクエニの今

まず、皆さんが気にされているここ1年の株価推移を見てみましょう。

参照:TradingView

2025年8月頃には3,800円台の高値を記録しましたが、それ以降はズルズルと下落し、現在は2,500円前後で推移しています。

「費用を削れば利益が出る」は本当に喜んでいいのか?

先日発表された2026年3月期第3四半期の決算には、奇妙な現象が起きていました。

・売上高:前年比13.3%減

・営業利益:通期予想を19.5%上方修正

「売上が減っているのに、なぜ利益が増えるの?」と思いますよね。

決算説明資料を読み解くと徹底的なコストカットと膿の排出がありました。

昨年、スクエニは開発中だった不採算タイトルを大量に中止し、約221億円もの特別損失を計上しました。つまり、「売れる見込みのないモノを作るのをやめた(開発費の削減)」ことで、手元に残る利益が増えたのです。

投資家は利益構造が強化されたと評価する一方で、今後の売上を伸ばす成長要因がないと捉え、株価の上値を重くしています。コスト削減で出た利益と、事業成長で出た利益では、市場の受け取り方がまるで違うのです。

ファンほど頷いてしまう大株主3つの正論

実は、一部の大株主(3DInvestmentPartnersなど)や市場関係者から、スクエニの経営に対して非常に鋭い指摘がなされています。

これが単なる悪口ではなく、ファンであればあるほど「確かにそうだ…」と頷いてしまう内容なのです。主な指摘ポイントを3つに整理しました。

①カプコン・コナミと何が違う?稼げないスクエニの構造

カプコンやコナミといったライバル企業が、デジタル販売比率を高めて30%~50%近い高い利益率を叩き出しているのに対し、スクエニの利益率は長らく低迷しています。

指摘としては、FF14(MMO事業)以外のゲームがほとんど利益を生めていない点です。

たしかに、家庭用ゲーム(HDゲーム事業)やスマホゲーム(SD事業)が、開発費の高騰に追いつけず、薄利多売や赤字ギリギリの綱渡り状態が続いています。FF14も発売開始から15年以上を経過したロングタイトル。。一本の柱に依存し続けることには、いずれ限界が来ます。

②カプコンの7倍かかるCPI「いいものを作れば売れる」はもう通じない

ゲーム1本を売るためにかかる広告コスト(CPI)を比較した際、スクエニはカプコンの約7倍コストがかかっているという指摘です。

これは、AAAタイトル(超大作)に巨額の開発費をかけているにもかかわらず、それを効率よく売る戦略面で遅れをとっていることを示しています。

「いいものを作れば勝手に売れる」という時代ではないからこそ、マーケティングの弱さが経営を圧迫しているのです。

③ドラクエウォーク頼みのスマホ事業

スマホゲーム事業の売上の大半が、ドラゴンクエストウォークに依存しているという点もリスク視されています。

過去数年、新作スマホゲームを乱発しては1年足らずでサービス終了を繰り返したことで、「スクエニの新作スマホゲーは課金したくない」という空気が生まれてしまいました。

投資家は、ユーザーからの信頼低下を敏感に感じ取り、株価の評価を下げているのです。

なぜ株主優待(メダル)で盛り上がったのか?

そんな厳しい状況下で発表されたのが、ドラゴンクエスト40周年記念メダル(純金・純銀)の株主優待です。このニュースが流れるやいなや、夜間取引で株価が急騰する事態となりました。

2026年3月末時点で株を保有している人の中から抽選で400名に贈呈されるという内容は、「業績は心配だけど、このメダルは絶対に欲しい!」「プレミアがつくはずだ」というコレクター魂に火をつけました。

投資的な判断というよりは、限定グッズを求める熱量が一気に買い注文につながった形です。

しかし、あくまで抽選参加権であり、業績そのものが良くなったわけではありません。優待狙いの買いは、権利確定日を過ぎれば売却される一時的なものです。

優待だけでは、本業の弱さは隠せません。長期的な株価回復には、本業の復活が不可欠です。

スクエニ復活のシナリオ

スクエニ側も手をこまねいているわけではありません。決算資料からは変化の兆しが読み取れます。

個人的には、この構造改革が数字として定着するかどうかが、今後の株価を左右する最大のポイントだと見ています。

①量から質への転換

これまでのように数打ちゃ当たるで小規模なタイトルを乱発するのをやめ、開発ラインを絞り込んでクオリティを高める方針にシフトしました。

今回の決算で利益が出たのは、この選択と集中の効果が出始めた証拠です。

②マルチプラットフォーム戦略

これまでPlayStation独占が多かった大型タイトルを、任天堂機、Xbox、PC(Steam)へ全方位で展開すると宣言しました。

販売機会損失を減らし、世界中のユーザーにソフトを届ける体制を整えています。

③デジタル販売の強化

スクエニでは、近年パッケージ版よりも利益率が高いダウンロード販売の比率を高めています。

今回の決算でも、売上高が減ったにも関わらず増益できたのは、このデジタルシフトによる利益率改善が寄与しています。

まとめ:スクエニは構造改革の最中

スクエニの株価下落は、衰退の始まりではなく、巨大な組織が方向転換する際に避けられない痛みだと私は見ています。

不採算事業の整理は進み、利益率は改善へ向かっています。大株主からの「稼ぐ力が低い」「マーケティングが弱い」という厳しい指摘は、裏を返せばそれだけポテンシャルへの期待があるということでもあります。

会社側もこの課題を認め、マルチプラットフォーム化やクオリティ重視への舵切りを進めています。

今後は「ドラゴンクエストXII」などの大型タイトルの続報が、株価反転の契機となるでしょう。

短期的な優待祭りでの値動きに一喜一憂するのではなく、構造改革が数字として定着するのをじっくりと見守る。スクエニブランドの復活劇に参加するなら、そんな長い目線が必要なのかもしれません。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事