「高配当株を買ったのに、10年後に株価が下がっていたら意味がない」

長期投資を始めたばかりの方から、こんな不安の声をよく聞きます。

三菱HCキャピタル(証券コード:8593)は27期連続増配という実績のある人気の高配当株です。しかし、このまま持ち続けていいのかと迷っている方も多いのではないでしょうか。

実はこの不安、将来の株価がどう変動するかを判断する材料が整理できていないことが原因です。

10年後の株価を予測するのは誰にもできません。ただ、材料をきちんと整理すれば「この会社が10年後も成長しているかどうか」はある程度見えてきます。

この記事では、過去5年の株価の動きを振り返りながら、三菱HCキャピタルの10年後を強気・弱気の両シナリオで考えます。

読み終わったとき、長期で持ち続けるかどうかの判断材料が揃っている状態を目指します。

過去5年の株価を振り返ってみる

10年後を考える前に、まずはこの5年間に何があったかを整理しておきましょう。

参照:TradingView

【2021~2023年】合併効果で業績が拡大・株価も急上昇

2021年4月に三菱UFJリースと日立キャピタルが合併し、三菱HCキャピタルが誕生しました。

2社の顧客基盤と事業が組み合わさったことで業績が拡大。航空機リースや海上コンテナリースといった海外事業が好調に伸び、株価は500円台から1,000円を超える水準まで上昇しました。

【2024年】海外事業の不調と市場全体の急落が重なり調整

アメリカでの貸し倒れ費用が増加し、海外カスタマー事業の収益が落ち込みました。

さらに2024年夏には日本株全体が大きく急落する局面もあり、株価は一時820円台まで下落しました。

【2025~2026年】航空・物流が好調で回復し現在1,400円台

海外カスタマー事業の不調を、航空セグメントとロジスティクスセグメントの成長が補いました。業績は回復し、株価も再び上昇。2026年現在は1,400円台で推移しています。

「株価は常に一直線には上がらない」ということが、この5年間でよく分かります。それでもトータルで3倍になったのは、会社の業績がしっかり伸び続けてきたからです。

三菱HCキャピタル・10年後の株価を考える3つの視点

【視点①】飛行機の需要は今後20年で約2倍になる見込み

三菱HCキャピタルは、航空機をリースする事業で世界トップクラスの規模を持っています。航空機リース会社として世界12位、エンジンリースでは独立系として世界首位です。

ボーイングの予測によると、世界の民間航空機の需要は今後20年で現在の約2倍に拡大するとされています。世界中で空の旅をする人が増え続けているからです。

需要が増えれば、飛行機をリースする事業も自然と伸びます。三菱HCキャピタルは将来の成長を見越して、2025年に航空機50機・エンジン50基という大型の発注をすでに済ませました。

この資産が2026年以降に順次積み上がっていくと、長期的な収益の増加が見込めます。

【視点②】27期連続増配という実績

三菱HCキャピタルは2025年3月期まで26期連続で配当を増やし続けています。2026年3月期も1株あたり45円(前期比+5円)の増配予定であり、実現すれば27期連続増配です。

この間にバブル崩壊・リーマンショック・東日本大震災・コロナ禍といった世界的な恐慌がいくつもありました。

それでも配当を一度も減らさなかったのは、「厳しい局面でも株主に還元する」という経営の姿勢の表れです。

配当性向40%以上という方針も明確に定めており、業績が成長するほど配当も増える仕組みが整っています。10年後も増配が続いている可能性は、かなり高いと考えられます。

【視点③】海外事業の不調は短期的な問題か

一方で、注意しなければいけないポイントもあります。アメリカでの貸し倒れ費用が増えており、海外カスタマーセグメントの収益が落ち込んでいる点です。

ただし今のところ、このマイナスは航空・ロジスティクスの好調が埋めています。会社全体の業績は順調に伸びており、2026年3月期の純利益目標1,600億円の達成も見込まれています。

問題は、この不調がいつまで続くかです。

短期的な問題であれば回復後に業績がさらに伸びる余地があります。一方、長期化すれば全体の収益性の足かせになる可能性も否定できません。ここが今後の焦点です。

10年後の株価予測・強気と弱気で考えると?

「10年後の株価がいくらになるか」を正確に予測することは、プロのアナリストにも難しいことです。ただ、材料を整理してみると、大まかな方向性は見えてきます。

【強気シナリオ】株価2,000円台も視野に

航空事業の大型発注が実を結び、海外カスタマーが回復。業績の成長とともに株価も緩やかに切り上がっていく展開です。

現在の1,470円台から3~4割程度の上昇余地があるイメージで、配当も60円前後まで増えていく可能性があります。

航空需要の長期拡大という追い風が続く限り、現実味はかなり高いと考えます。

【弱気シナリオ】株価1,100~1,300円台への調整もあり得る

世界的な景気後退や円高の進行、アメリカでの貸し倒れ問題の長期化が重なるケースです。

業績の伸びが鈍化し、現在の株価より下落する可能性もゼロではありません。配当は現状の45~50円前後で横ばいが続くイメージです。

ただし27期連続増配という実績を持つ会社が配当を大幅に減らすシナリオは考えにくく、下値にも一定の支えがあると考えられます。

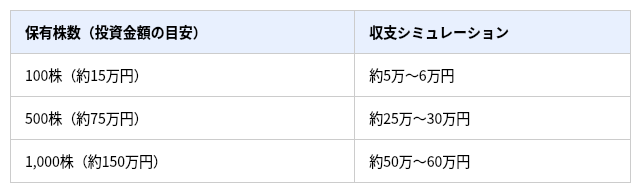

10年間持ち続けるときの配当シミュレーション

株価の上下は読めなくても、配当の積み上がりは比較的イメージしやすいです。現在の1株配当45円から、毎年3~5円ずつ増配が続くと仮定して試算してみます。

※毎年3~5円増配が続くと仮定した概算です。

たとえば100株(約15万円)を持ち続けるだけで、10年間で5~6万円の配当を受け取れる計算になります。

株価が現在と同じ水準のままであっても、配当だけで投資元本の3~4割が戻ってくる計算です。毎年増配で続くなら、長期保有のメリットはじわじわと積み上がっていきます。

まとめ:こんな人に向いている銘柄です

三菱HCキャピタルは、短期で大きく儲けたい人には向いていません。株価が何倍にもなるような派手な値動きは期待しにくい銘柄です。

ただし、10年単位でじっくり持ち続けられる人にとっては、話が変わります。増配を続ける姿勢、航空・物流という長期成長が見込める事業、そして盤石な財務基盤。これらが揃っている銘柄は、多くありません。

株価の上下に一喜一憂せず、配当をコツコツ受け取りながら資産をじわじわ増やしていく。

そんな投資スタイルに合う人には、今の水準でも十分に検討する価値がある銘柄ではないでしょうか。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事