財務省発表の5月為替介入額は11兆円を上回る規模に達し、月ごとでは過去最大の介入額となりました。4月末から5月にかけて断続的に実施されたドル売り・円買い介入により、ドル円相場は一時155円台まで円高が進むなど大きく揺れ動いています。しかし、日米の金利差や中東情勢の緊迫化による原油高を背景に、足もとでは再び160円台をうかがう動き。マーケット参加者の思惑と通貨当局による激しいせめぎ合いが続いています。

「過去最大介入額」投入、ドル円が急落

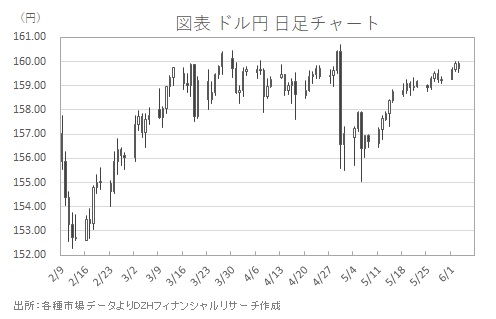

ここ数ヶ月のドル円相場は、歴史的な円安水準を巡って非常に激しい値動きを見せています。4月29日、マーケット参加者の円売り・ドル買いの動きが強まるなかで、ドル円は3月以来となる160円台に乗せました。

この急激な変化に対して本邦通貨当局が動きます。ゴールデンウィークの谷間4月30日、欧州タイムからニューヨーク入り前のタイミングにかけてとなりましたが、本邦当局による為替介入とみられる大規模なドル売り・円買いが持ち込まれ、相場は一気に155円台へと急落しました(図表参照)。

その後もゴールデンウィーク期間中に断続的な介入が実施されたとみられ、一時は155円割れに迫る水準まで円高へと誘導されました。しかし、この「過去最大介入額」をもってしても、円安の流れを完全に止めることは容易ではありません。

その後は米国とイランの和平協議の進展が停滞したことで、原油相場の上昇とそれによる米国のインフレ再燃懸念が台頭。米連邦準備理事会(FRB)による利上げ観測台頭などを背景に米国の長期金利が上昇したため、日米の金利差を意識したドル買いが再開されました。これにより、介入による下落幅は徐々に縮小し、足もとでは再び159-160円台をうかがう展開へと押し戻されています。

通貨当局の強い姿勢、警戒すべきリスク

5月29日に財務省から正式発表された11兆7349億円という数字は、これまでの過去最高(2024年の約9.8兆円)を大きく上回りました。円安阻止に向けた当局の「背水の陣」とも言える強い意志をマーケット参加者に知らしめる数字といえます。

同日、片山財務相からは「投機の動きがあれば断固たる措置を取れる」との発言も聞かれました。為替介入を示唆するキーワードである「断固」という強いフレーズが盛り込まれ、為替マーケット参加者は警戒を強めています。

今後の為替マーケットを展望するうえで、いくつかの重要なポイントが存在します。

中東情勢と原油価格の動向:イランをめぐる地政学的リスクが長期化すれば、原油高を通じて米国のインフレ圧力が一段と強まり、ドル高トレンドが継続しやすくなります。

日米欧の中銀ウィーク:6月中旬にはECB理事会、日銀金融政策決定会合、FOMCが相次いで開催されます。特に市場で予想が高まっている日銀の利上げの有無や、追加介入のタイミングが次の大きな節目となります。

「過去最大介入額」を投じてでも160円という防衛ラインを守ろうとする通貨当局の姿勢と、ファンダメンタルズを背景にドル高・円安を志向する短期投機筋ほか為替マーケット参加者の思惑が交錯する状態といえます。

本来、為替介入の目的は相場の急激な変動を抑えて安定化を図ることであり、トレンドそのものを完全に反転させることは難しいとされています。しかし、160円を超えてさらに円安が加速した場合、当局がさらなる巨額の「実弾」を投入する可能性や、場合によっては日米協調介入へ踏み切る可能性も排除できません。

マーケット参加者としては、突発的な介入による急変動という荒っぽい相場展開のリスクを常に念頭に置き、慎重にポジションを管理していくべき局面が続いています。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事