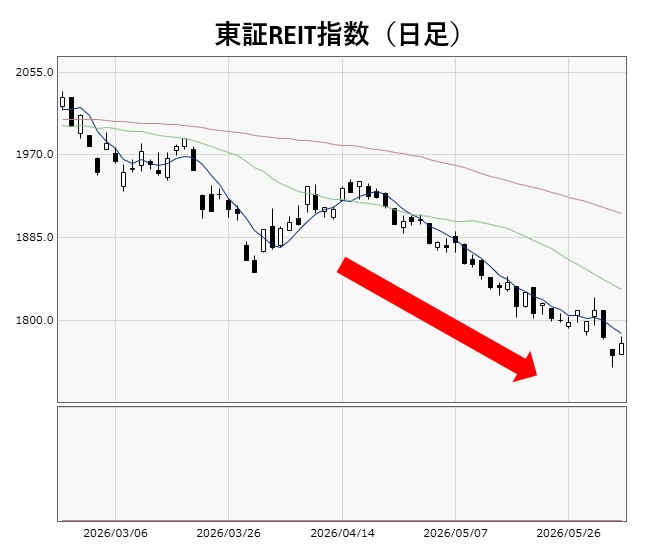

REIT指数は年初来安値を更新

REIT指数のさえない動きが続いています。6月2日には年初来安値を更新しました。日経平均やTOPIXが6月に入って史上最高値を更新するなど、日本株市場が活況を呈しているのとは対照的な動きとなっています。

金利の先高観が重荷に

原油高がもたらすインフレへの懸念や財政悪化への警戒感などから、日本の長期金利は上昇傾向にあります。

金利の上昇は、REITだけでなく株式市場にとっても逆風ではあります。しかし、現在の株式市場では、AI(人工知能)関連の企業が強く買われています。多少の金利上昇は業績の伸びで克服できるとみられる大型グロース株が相場を牽引しており、金利の上昇には耐性を示しています。足元で長期金利に上昇一服感が出てきていることも、株式には追い風となっています。

一方、REITは「まだ金利が上がりそう」という見方が強いうちは、なかなか買いが入りづらいという弱点があります。金利の上昇が一服するだけでは、トレンドが変わることへの期待は高まりません。

4月29日の「利上げ見送りでもREITは下落」では、日銀の利上げ見送りが確実視されていたにもかかわらず、金融政策発表後にREIT指数が下落したことについて触れました。

この回では、『3月31日につけた直近安値の1848.45pや、心理的節目の1800pを下回ることなく推移できるかどうか』を注目ポイントに挙げましたが、3月の安値は5月12日に下回り、1800pは5月22日に下回りました。

反転の手がかりに乏しい状況

株式であれば、市場の予想を大きく上回るサプライズ決算が飛び出すこともあります。そして、注目度の高い企業の株価がそういった材料をもとに強く買われれば、他の銘柄に好影響を及ぼすことも起こり得ます。

一方、REITの収益源は不動産からの賃料収入となります。安定していることが魅力である反面、株式のような劇的なポジティブサプライズは期待しづらいという側面があります。

最近のREITは、出遅れを解消するような動きも見られない上に、株が下がった局面でディフェンシブ性を発揮することも少なくなっており、投資家にとって買いを入れる理由が少し乏しくなっているのが実情です。

次回の日銀金融政策発表日は6月16日

こうした中、注目されるのが6月15~16日に開催される日銀の金融政策決定会合です。結果は16日に発表されます。日銀は4月の会合で政策金利を据え置きましたが、次回、あるいは7月(30~31日)の会合では、追加利上げがあっても驚きはありません。

仮に6月の利上げが見送られたとしても、「連続で利上げが見送られたから、しばらく利上げはない」といった見方にはなりづらいと思われます。その場合、6月の結果を受けたREIT指数は4月と似た反応となる可能性があります。

また、あまり利上げに及び腰になりすぎると、適切な時期に利上げをしなかった分、後々大幅な利上げをしなければいけなくなるといった懸念が高まるシナリオも考えられます。専門用語で「ビハインド・ザ・カーブ」と言いますが、この状態に陥ってしまうとREITの底打ち期待は大きく後退します。

REIT指数は1800pの大台を割り込み、値幅の調整はある程度進んでいます。また、投資口価格の下落により、個別では利回り面で魅力的に見える銘柄も増えています。ただ、まだ暗いトンネルの出口をはっきりと見通すことはできません。もうしばらくは我慢の時間帯が続きそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事