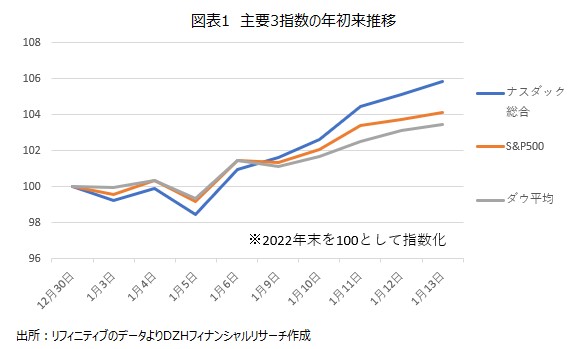

2023年はナスダック総合が好調スタート

先週の米国市場では、ダウ平均が2.0%高、S&P500が2.7%高とともに続伸し、ナスダック総合も4.8%高と大幅に続伸しました。

インフレのピークアウト期待を背景にハイテク株を中心に週初から堅調に推移すると、米国の12月消費者物価指数(CPI)が市場予想通りに鈍化したことが好感されて上昇幅を拡大。週末はミシガン大が発表した1月の期待インフレ率が3カ月連続で低下したことも支援となりました。

年初からの上昇率は、ナスダック総合が5.9%高、S&P500が4.2%高、ダウ平均が3.5%高とそろって上昇し、昨年1年間で33.1%安と下落率が最も大きいナスダック総合がダウ平均とS&P500をアウトパフォームしています。

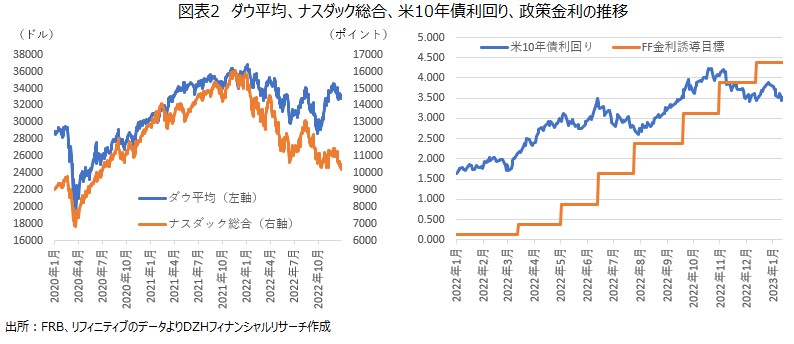

2022年は大幅利上げを受けてナスダック総合が大幅安

2022年の米国株は、ロシアのウクライナ侵攻などの地政学リスクの高まりが重しとなりましたが、米連邦準備制度理事会(FRB)がインフレ抑制のために積極的な利上げを続けたことも相場の重しとなりました。

FRBは新型コロナウイルスのパンデミックによる市場の混乱に対応するため、2020年3月に2度の緊急利下げを行い、政策金利(フェデラル・ファンドレート=FF金利)の誘導目標を0.00-0.25%に引き下げました。

しかし、ロシアのウクライナ侵攻によるエネルギー価格の高騰や、サプライチェーン問題などによる物価上昇を抑制するために、2022年3月に0.25%の利上げを実施すると、5月に0.50%、6月、7月、9月、11月には4回連続で0.75%の大幅利上げを実施しました。

昨年12月の米連邦公開市場委員会(FOMC)では利上げ幅が0.50%に縮小されましたが、2022年3月まで0.00-0.25%だったFF金利誘導目標が、4.25-4.50%まで大幅に上昇しました。

FRBの積極的な利上げを受けて米10年債利回りは2021年末の1.50%台から2022年10月に4.23%台まで上昇し、ハイテク株主体のナスダック総合は2022年1年間で33.1%安と4年ぶりの急反落となりました。

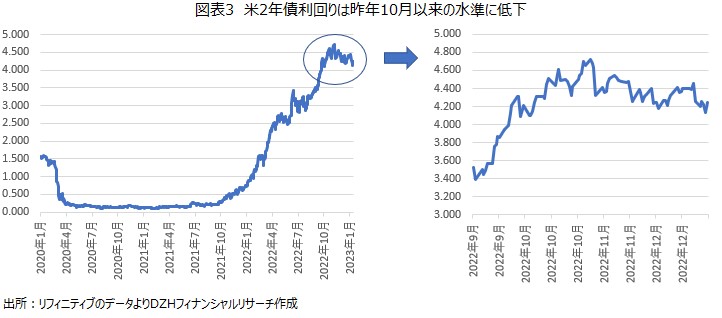

米2年債利回りが低下 市場では早期利上げ打ち止め期待高まる

FRBは12月のFOMCで、2023年末のFF金利見通し(中央値)を5.00-5.25%とし、今後さらに0.75%の利上げの可能性を示唆しました。

しかし、米国の12月雇用統計で賃金の伸びが鈍化したことや、12月消費者物価指数(CPI)が6カ月連続で低下したことなどで、インフレのピークアウト見通しが強まり、市場では早期の利上げ打ち止め期待が高まっています。

政策金利に敏感な米2年債利回りは昨年11月に4.72%台まで上昇しましたが、足もとでは4.24%に低下し、米10年債利回りも昨年10月の4.23%台から足もとでは3.51%台に低下しました。

FRBの見通しに反して物価上昇が落ちつき、米国債利回りが一段と低下し、早期利上げ停止観測や年後半の利下げ期待が高まる場合は、昨年大きく下落したハイテク・グロース株を中心に大きく反発する展開も期待できそうです。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事