アメリカの株価上昇やドル高と、トランプ政権の関税政策の悪影響はそれほど出ていないようにも感じられます。しかし高関税を想定した駆け込み的な動きと、関税賦課後の手控えによるギャップによりアメリカのリセッション入りも感じさせる状況に陥りかねません。関税政策の影響により物価が上昇しやすくなるため、景気に悪影響が及んでも支援的な利下げがしにくいと考えられます。市中のアメリカ金利が上昇しても、ドルの頭が抑えられやすい構図になると予想されます。

マーケットは関税リスク織り込んだような動き

米現地7月22日(日本時間23日午前)の日米ほか、高額の相互関税を課すなどの内容を含むアメリカと各国の通商交渉の内容が順次決まってきました。金融マーケットはアメリカと欧州連合(EU)の通商交渉合意を材料視した株高や、不透明要因の払しょく受けて米金利上昇へドル買いで反応する為替の動きが確認されています。

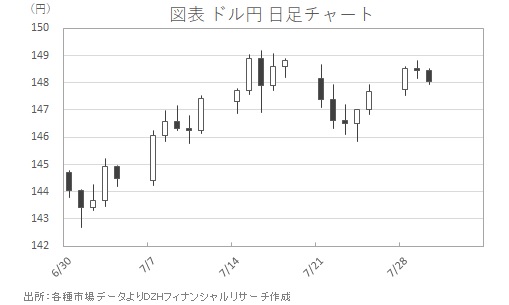

NY株式市場ではダウ平均が45000ドル台まで年初来高値を更新し、S&P500も連日で史上最高値を更新する動きとなりました。ドル円は一時145円台へ下押しましたが、148円台へ戻す底堅い動きとなっています(図表参照)。

どの国に対しも2桁以上の関税を適用するトランプ政権の政策のインパクトはおおむね織り込まれてきたような動きに感じられます。しかし悪影響が経済・金融マーケットへ本格的に及んでくるのはこれからと考えて臨んだ方がよいかもしれません。

今後のアメリカ物価上昇で「関税リスク顕在化」へ

輸出入に高額の関税がかかることによるアメリカの物価上昇が次第に重しになってくると考えられます。インフレの高まりによって利下げがしづらくなると予想されます。

金利が引き下げにくい状況では、高インフレが経済を圧迫するなかでも金利を動かして景気を刺激することができません。「アメリカが景気後退に陥るということまではないと思うが、景気減速は目に見えてくるだろう」(ヘッジファンド・ストラテジスト)との声が聞かれます。

足もとで景気がそれほど落ち込んだように感じられない理由の1つに、関税の大幅な引き上げ観測が浮上した時点で、駆け込み的に自動車などの輸出品目を生産したことがありました。消費に関しても一層の値上がりを想定して前倒しで購入を進める動きがあったようです。

アメリカの経済指標もそれにともない、関税交渉が進むなかでも比較的好調な数字を記録する動きがありました。インフレ高進により駆け込みの動き一巡後の経済指標の減速が、それまでの駆け込み需要や供給に押し上げられた経済指標とより強めのコントラストを示すことになりそうです。

「関税リスク顕在化」で指標が実質以上に悪化したイメージとなるなか、アメリカのリセッションを懸念したマインドも高まってくるでしょう。そうなるとマーケットの金利が高まるなかでも足もとのように素直にドル高へ動きにくくなってくると考えられます。

「関税リスク顕在化」により、やがてドル相場の頭が抑えられやすくなる可能性を念頭において臨むべきでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事