「産休・育休に入ると収入が減るけど、iDeCoはこのまま続けて大丈夫?」

「育休手当は非課税だからiDeCoの節税メリットがなくなるって本当?」

「これから子供の服やオムツ代もかかるし家計が苦しくなったらどうしよう……」

出産・育児は嬉しいのですが、家計にとっては収入減と支出増が同時にやってくる苦しい時期でもあります。

毎月の固定費を見直す中で、iDeCo(個人型確定拠出年金)の掛金をどうするかは非常に悩ましい問題ですよね。

結論から言うと「節税メリットは薄れるが、完全に止めるのはもったいない」というのが個人的な見解です。

この記事では、多くの人が誤解している育休中のiDeCoの節税効果について解説し、あなたの家計状況に合わせた3つの選択肢(継続・減額・停止)と選び方を提案します。

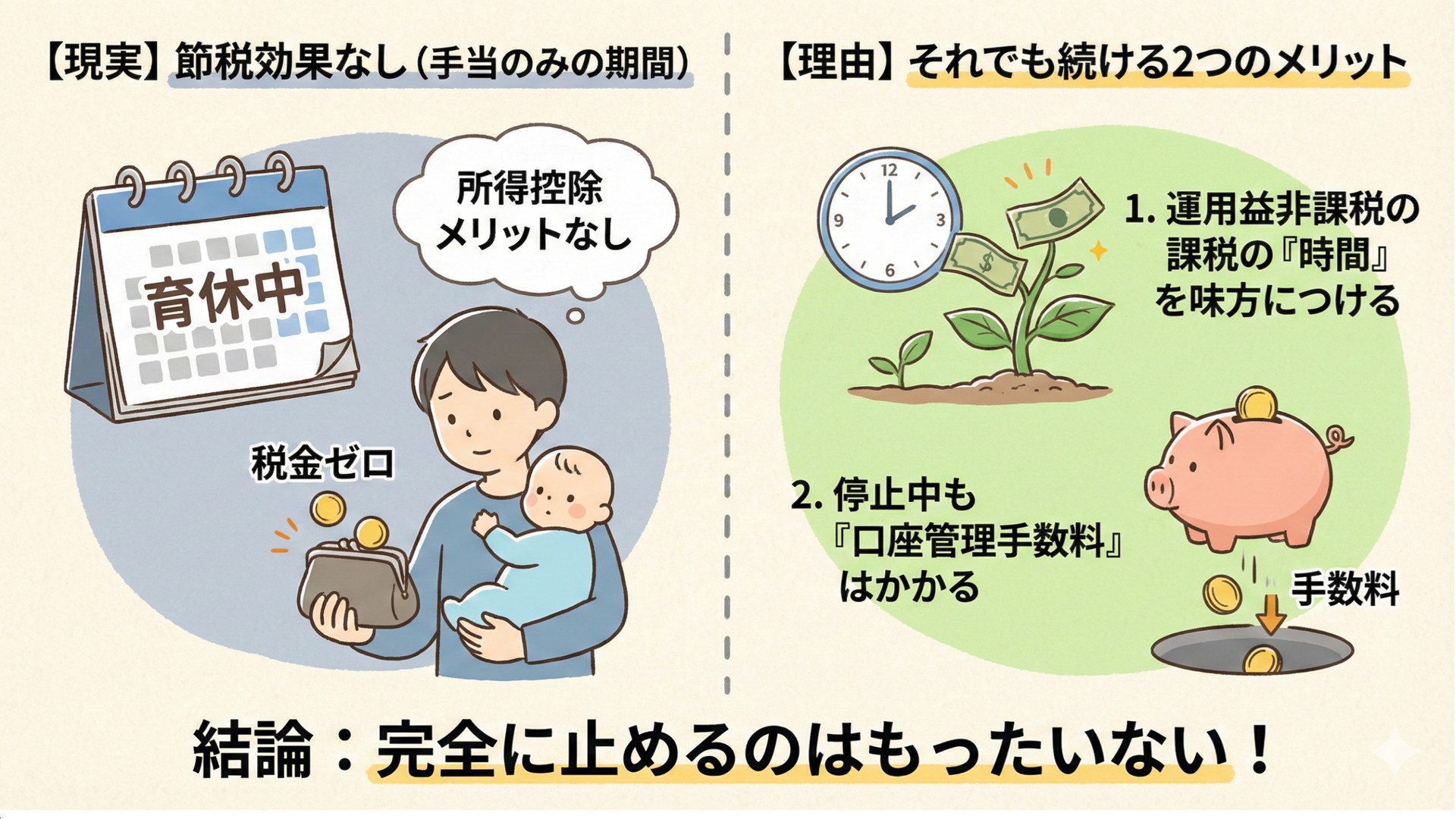

「育休中はiDeCoの節税メリットがなくなる」は本当?

まず、一番気になる節税効果についてハッキリさせましょう。

iDeCoの最大のメリットは、支払った掛金がすべて所得控除になり、所得税や住民税が安くなることです。

しかし、産休・育休中に受け取る出産手当金や育児休業給付金は、税金がかからない非課税所得です。

つまり、育休手当だけで生活している場合、そもそも払う税金がないため、iDeCoによる節税メリットはゼロになります。これが「育休中はiDeCoが無駄になる」と言われる理由です。

ただし、例外もあります。

もし、年の途中(例えば6月)から産休に入ったり年の途中で復帰したりする場合、1年間で働いた分の給与所得に対しては税金が発生します。このとき、支払ったiDeCoの掛金はしっかり控除の対象になり、年末調整などで税金が戻ってくるのです。

iDeCoを停止しない方がいい2つの理由

「じゃあ、丸1年休む年は止めたほうがいいの?」と思うかもしれませんが、安易に停止するのはおすすめしません。理由は2つあります。

理由1:運用益非課税の時間を味方につける

iDeCoにはもう一つ「運用で増えた利益が非課税になる」というメリットがあります。積立をストップしてしまうと、相場が下がっている時に安く買うチャンスを逃してしまいます。

長期投資において時間を味方につけることは、節税以上に重要な要素です。

理由2:停止中も手数料は取られ続ける

手続きをして掛金の拠出を停止しても、iDeCoの口座を持っているだけで「口座管理手数料(月額171円~)」は毎月引かれ続けます。

新しい積立をしていないのに、手数料だけで年間2,000円以上も資産が目減りしていくことになります。これは投資効率として非常に悪いため、できる限り避けたいものです。

【家計状況別】育休中のiDeCoを運用する3つの選択

この章では、育休期間に入る方の家計状況に合わせて、以下の3つの運用方法を提案します。

選択肢①:【余裕あり】掛け金を変えずに継続運用

生活資金が十分にあり、夫や妻の収入や手当だけで生活が回るなら、そのまま継続するのがベストです。

iDeCoを開始するときに計画した運用を守りつつ、老後資金の準備を着々と進められます。

選択肢②:【推奨】月額5,000円に減額して継続

多くの人におすすめしたいのがこのプランです。iDeCoの掛金は、最低額である月額5,000円まで下げることができます。

・メリット:家計の負担を最小限に抑えつつ積立を継続できる。

・効果:手数料負けのリスクを減らし将来の運用益非課税枠も確保できる。

変更手続きは年に1回可能です。金融機関に加入者掛金金額変更届を提出するだけで済みます。

選択肢③:【生活が苦しい】掛金の拠出を停止

住宅ローンの開始や、上のお子さんの教育費などが重なり、生活費がカツカツの場合は、無理をする必要はありません。

貯金を切り崩してまで投資をするのは本末転倒です。一時的に加入者資格喪失届を提出して掛金をストップし、家計の再建を最優先しましょう。

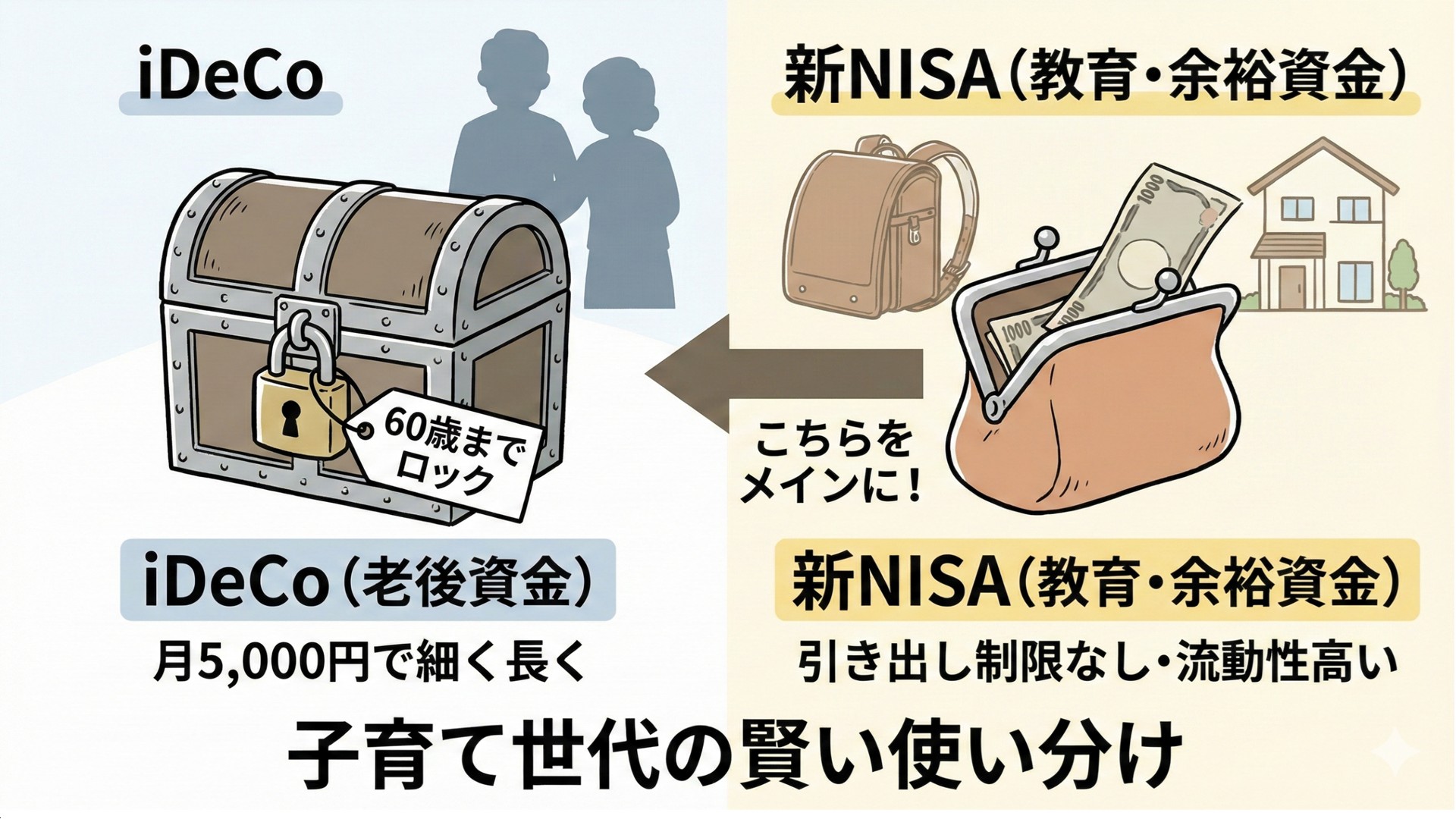

教育資金はどうする?iDeCoと新NISAの使い分け

育休中は、子どもの将来の学費についても考え始める時期です。

ここで注意したいのが、iDeCoの資金拘束のデメリットです。iDeCoは原則60歳まで引き出せないため、大学の入学金や急な医療費にかかる出費には使えません。

育休中~子育て期間のポートフォリオは、以下のように使い分けるのがベストです。

・iDeCo:老後資金の準備として月5,000円の最低掛金でも細く長く続ける

・新NISA:余裕資金や児童手当などは引き出し制限のない新NISAで運用する

「iDeCoで節税しなきゃ!」と無理をして資金をロックしてしまうと、いざ出費が必要となる時期に困ります。流動性の高いNISAをメインにしつつ、iDeCoは最低限のペースで活用するのが子育て世代の資産運用です。

iDeCo手続きのタイミングと復帰後の注意点

育休によってiDeCoの掛金を変更する時の注意点を2つ紹介します。

変更のタイミングは産休の1~2ヶ月前

掛金の変更や停止の手続きには、書類の郵送などで1~2ヶ月かかることがあります。産休に入ってから慌てないよう、早めに金融機関から書類を取り寄せておきましょう。

復帰後は焦らない

職場復帰したからといって、すぐに掛金を元の額に戻す必要はありません。

時短勤務で給与が下がる場合もありますし、保育園代などの出費も始まります。家計の収支が落ち着いたのを確認してから、徐々に増額を検討しましょう。

まとめ:育休中のiDeCoは細く長く継続するのが正解

育休中は一時的にペースを落としても構いません。大切なのは、老後への備えとして資産形成を完全にやめてしまわないことです。

月5,000円なら、なんとか続けられそうではありませんか?無理なく細く長く続けることが、将来の家族の安心につながります。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事