「退職したら収入が年金だけになるけど、税金はどうなるんだろう?」

「退職した翌年の住民税が、思ったより高くてびっくりした…」

長年勤めた会社を退職し、セカンドライフへの期待に胸を膨らませている方も多くいます。しかし、思わぬ形で家計の負担となってのしかかってくるのが住民税です。

現役時代は給料から天引きされていたため、あまり意識していなかったかもしれませんが、退職後に届く納付書を見て金額の大きさに驚いたという話はよく聞かれます。

この記事では、これから定年退職を迎える方を主な対象に、住民税が高くなる理由と退職する年にこそやっておきたい節税対策について分かりやすく解説します。

すでに退職された方も、確定申告で活用できる控除の確認のために、ぜひ参考にしてみてください。

退職した翌年の住民税はなぜ高いのか?

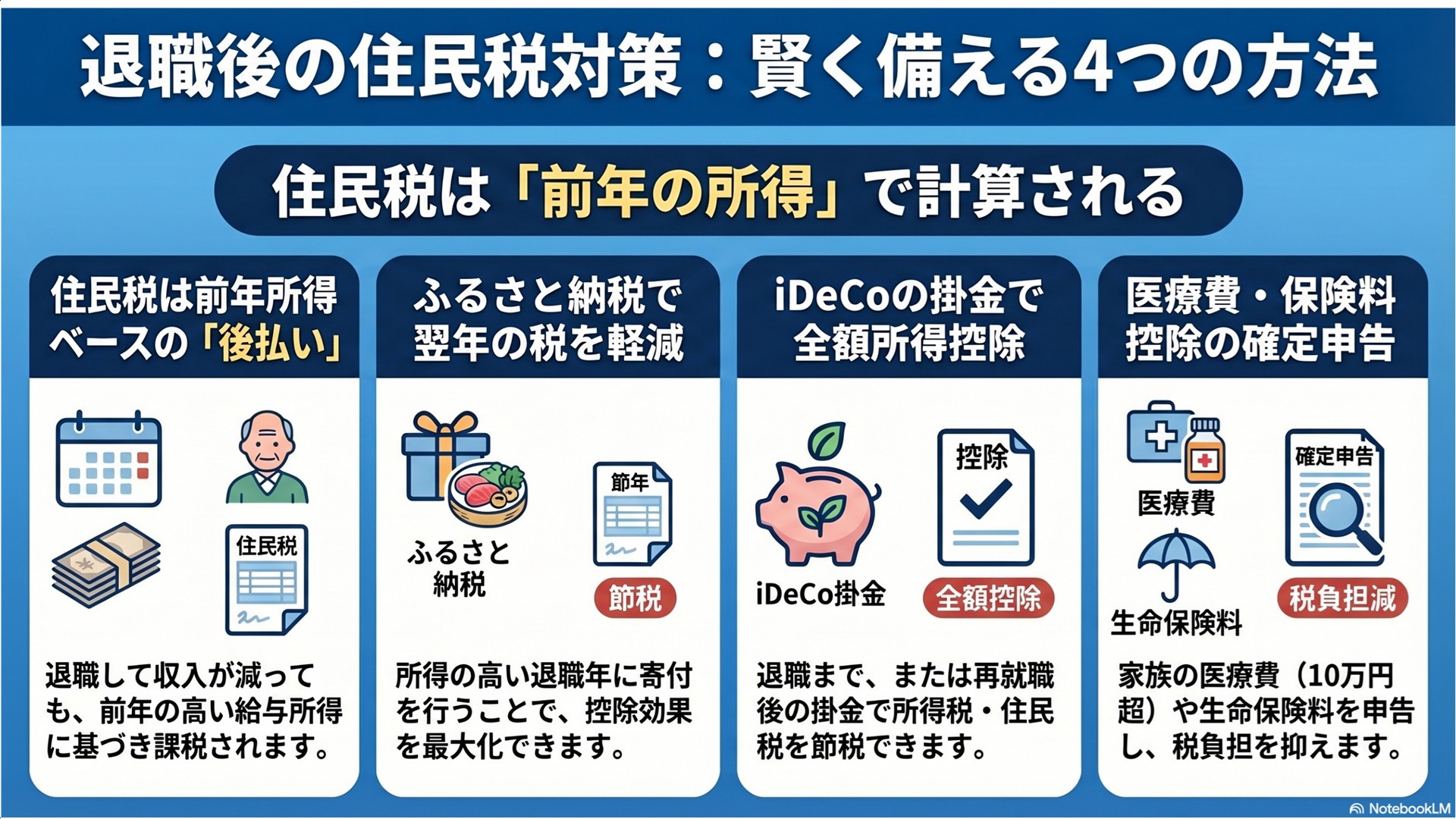

退職後の住民税が高いと感じる理由は、前年の所得に対して課税される後払いの税金だからです。

住民税は、毎年1月1日から12月31日までの1年間の所得を基に計算され、その税額を翌年の6月から1年かけて納める仕組みになっています。

つまり、退職した翌年に支払う住民税は現在の年金収入ではなく、現役としてしっかり収入を得ていた退職前年の高い所得を基に計算されているのです。

例えば、2024年12月に退職した場合、2025年6月から支払う住民税は、2024年の現役時代の給与所得を基に計算されます。そのため、所得が大きく減ったにもかかわらず、高額な住民税の納付書が届き「こんなに払えない!」と慌てるケースが多くあるのです。

退職後の家計を守る!今からできる具体的な節税・準備対策

退職後の住民税の負担は避けられないものですが、事前に準備しておけば、その負担を和らげることができます。今回は具体的な4つの節税テクニックを紹介するので、参考にしてみてください。

【節税テクニック①】ふるさと納税

現役最後の年にぜひ活用したいのが「ふるさと納税」です。ふるさと納税は、応援したい自治体に寄付をすることで、自己負担額2,000円を引いた全額が、所得税の還付や翌年の住民税から控除される仕組みです。

重要なのは、ふるさと納税の控除上限額は、その年の所得に応じて決まるという点です。つまり、現役で高い所得がある退職する年にふるさと納税を行えば、より多くの金額を控除対象にすることができます。

さらに、お米やお肉といった返礼品を受け取れるため、退職後の食費の節約にもつながります。今までふるさと納税を利用したことがない方は、ぜひ利用を検討してみてください。

【節税テクニック②】iDeCo(個人型確定拠出年金)

iDeCoは、自分で掛金を積み立てて運用し、原則60歳以降に受け取る私的年金制度です。最大のメリットは、掛金の全額が所得控除の対象となり、現役時代の所得税・住民税を大きく軽減できる点です。

iDeCoには、国民年金の被保険者であれば原則70歳未満まで加入できます。退職後も再就職して厚生年金に加入する場合や、国民年金に任意加入する場合は、引き続き掛金を拠出することが可能です。

退職する年はまだ所得が高いため、この節税効果を最大限に活用できます。ただし、積み立てた資産は原則として60歳まで引き出せないという注意点があります。

また、60歳以上で新たに加入した場合、受給できるのは最短でも5年後となります。あくまで老後のための資産形成制度であることを理解し、当面の生活に影響のない範囲で計画的に利用しましょう。

【節税テクニック③】医療費控除

年間の医療費が多くかかった場合に活用したいのが医療費控除です。1年間に支払った医療費の合計が10万円(所得が200万円未満の場合は所得の5%)を超えた場合に、確定申告をすると税金の還付や軽減が受けられます。

医療費控除は自分だけでなく、生計を一緒にしている配偶者や家族の医療費も合算できるのが大きなポイントです。配偶者の通院費や、離れて暮らす子供の医療費なども対象になる場合があります。

日頃から家族全員分の医療費の領収書をまとめて保管しておき、年間で10万円を超えそうであれば、忘れずに確定申告を行いましょう。

【節税テクニック④】保険料控除

生命保険や介護医療保険、個人年金保険に加入している方は、支払った保険料に応じて保険料控除が受けられます。

会社員の方は年末調整で手続きが完了していることが多いですが、年の途中で退職した場合は、自分で確定申告を行う際に申告する必要があります。

毎年秋頃に保険会社から送られてくる控除証明書は、大切に保管しておきましょう。

退職金の税金と住民税の関係

退職時に受け取る退職金については、「退職所得控除」という大きな控除があるため、ほとんどの場合、給与所得に比べて税金の負担は軽くなります。

また、退職金の住民税は原則として退職金が支払われる際に天引きされるため、翌年に改めて請求が来ることはありません。退職後の住民税の計算には、この退職所得は含まれないことも覚えておきましょう。

まとめ

退職した翌年の住民税は、現役最後の年の所得を基に計算されるため、思った以上に高額になります。

しかし、この仕組みを事前に知っておけば、お金の心配を減らして心穏やかに充実したセカンドライフをスタートさせることができるはずです。

これからの人生をより豊かに楽しむために、ぜひ計画的な準備を進めてみてください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事