2026年の春先に「来年(2027年)1月からこどもNISAが開始」と発表され大きな話題になったものの、続報が流れてこないこどもNISA。教育費を資産運用で賄う予定の子育て家族にとっては、「来年から本当にはじまるのか」という疑念も生まれてきます。

こどもNISAはいまどこまで話が進んでいるのか。そして、私たちはどのような「待ち方」で続報に待機していくべきなのかの考察です。

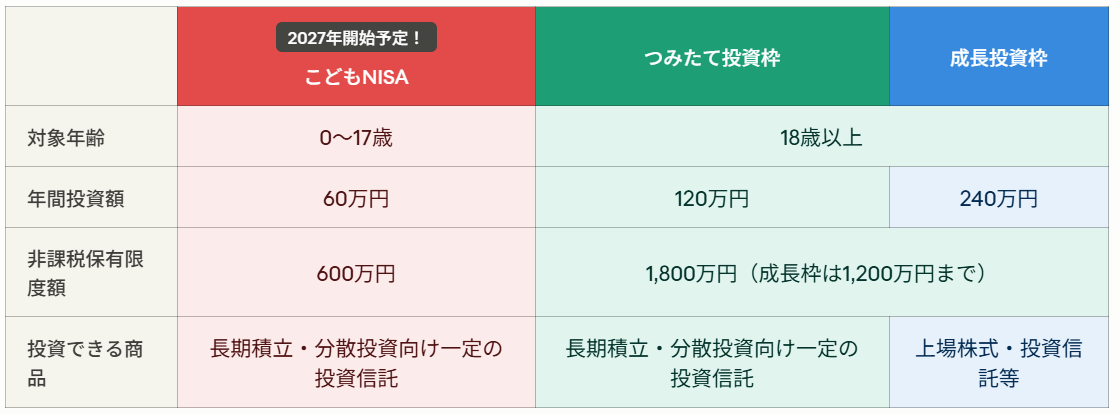

こどもNISAとは

こどもNISAは2025年12月に「令和8年度税制改正大綱」にて発表されました。2023年に終了したジュニアNISAの後継として、現代の子育て世代にあった制度として期待されています。

ジュニアNISAは当初の想定通りに利用者が伸びず、撤退のような形になりました。ただ2024年のNISA新制度導入から、S&Pやオールカントリーなどの米株インデックス投資の好調さも合わさり、NISA制度全体は軌道に乗った印象です。そのうえで満を持して開始されるこどもNISAは、高い期待を担っているといえるでしょう。

以下、こどもNISAと終了したジュニアNISAの比較を一覧にまとめます。

※各報道資料から作成

こどもNISAは、18歳以上が利用できる一般NISAのつみたて枠を0歳から17歳まで拡充する仕組みとして整備されています。ただ最新の話だと、年間投資枠は60万円(つみたて枠は120万円)、非課税保有限度額は600万円(つみたて枠と成長投資枠で1,800万円)となる見込みです。このあたりの詳細は、今後調整のうえ報道されていくものと思います。

こども名義の資産運用となりますが、実質的に親にとっての「つみたて枠の拡充」となります。特に一般NISAで年間360万円に到達している方は、こども名義であらたなNISA枠を利用できるという仕組みになるでしょう。

厳密には子どもの枠で資産運用を進めると税制の問題がありますが、親が教育費を子どもの名義で運用することは容認されている流れがあるため、さほど問題にはならないと考えられます。それよりも、「こどもNISAを積極的に利用できる(=投下資金の余裕がある)家庭が優遇されるのは不平等」といった声に対して、国が対応を求められると考えられます。

既に施行の報が流れてもいい

こどもNISAを含む令和8年税制大綱は、通常翌年3月末までに可決、成立のうえ交付されます。通例は4月1日交付となりますが、4月14日現在「こどもNISA成立」といった情報は流れてきていません。2025年10月に総選挙があり通常国会が遅れたことによる影響、もしくは国会で審議が続いている可能性もあります。総選挙後に招集された通常国会は2月18日から150日間となっているため、期間延長がなければ7月から8月が会期となります。既に衆議院で予算が成立しているため、今後名前を聞く機会も増えてくるでしょう。

こどもNISAの「待ち方」

一方で教育費の準備は余裕があるものではありません。専門家が家計のアドバイスに活用する「生命保険文化センター」によると、1人のお子さまが大学に4年間通ううえでの入学費・授業料総額は約520万円、私立であればその約2.5倍とされています。

「こどもNISAが来年からはじまるのか。では制度がはじまったらまずは少額から、ゆっくりとはじめよう」という温度感ではないことは確かです。運用期間が短くなればなるほど、つみたて枠を使った低リスクの運用方針とは合致しないものになります。ではどのように考えるといいのか。ポイントはこどもNISAの「つみたて枠」という立ち位置です。

こどもNISA「+α」を進めておく

NISAにおいてつみたて枠を活用した低リスクのものと、成長投資枠など一定のリスクがあるものをどのように組み合わせるか。その方の投資嗜好や資産状況によっても異なりますが、つみたて枠:成長投資枠=5:5、もしくは6:4あたりが理想です。

自分が「高いリターンを狙って高いリスクを軽減する」方向なのか。それとも「低いリターンを優先させて高いリターンを二の次とするのか」、どちらの方向なのかを基本線に検討していきましょう。

だいたいの投資方向性が見えてきたら、こどもNISAの開始前に成長投資枠の投資をはじめてしまうことです。投資は複利効果があるため、早ければ早いほど効果的です。そして最近の米株やイラン情勢などを見ていると、今後相場が荒れてくる印象があります。そのために成長投資枠の投資習慣を築き、こどもNISAの開始に備える。それがこどもNISAの「待ち方」だと考えます。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事