2027年から、0~17歳の未成年を対象とした新しい非課税投資制度「こどもNISA(こども支援NISA)」が開始予定です。

年間最大60万円・保有限度額600万円まで非課税で運用でき、18歳以降は通常のNISAへ自動移行されるため、子どもの将来に向けた長期的な資産形成に適した制度です。

本記事では、こどもNISAの基本的な仕組みやジュニアNISAとの違い、上手く活用するためのポイント5つをお伝えしていきます。

こどもNISA(こども支援NISA)とは

こどもNISA、こども支援NISAとは未成年向けの新しいNISA制度で2027年に開始予定です。投資信託の配当や譲渡益に対する税金(通常20.315%:所得税15%、住民税5%+復興特別所得税)が非課税となります。

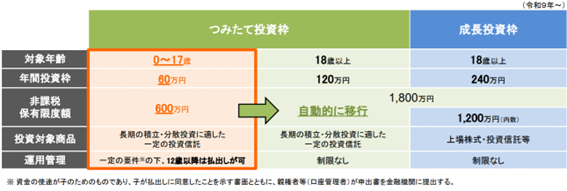

こどもNISAは、従来のNISA制度におけるつみたて投資枠の年齢要件を撤廃し、0~17歳の間の年間投資枠を60万円、非課税保有限度額を600万円になります。

2027年以降の各年において、その年の1月1日時点で18歳未満(0~17歳の未成年者)の資産形成を促進し、進学や成人後のライフイベントに伴う必要資金を備えることを目的としています。

出典:金融庁「令和8(2026)年度税制改正について-税制改正大綱における金融庁関係の主要項目-」

こどもNISAの口座で管理される投資信託の配当や譲渡益は、本人が12歳になる年以降であれば、学校の入学金や授業料などの教育費、または生活費の支払いに充てる場合に限り、子の同意の書類と親権者等(口座管理者)が申出書を金融機関に提出することで払い出し(売却・引き出し)ができます。

加えて災害時に家屋の全壊などの特別な事由がある場合は、年齢を問わず全てを払い出すことが可能です。

上記2つの理由ではなく、ルールを違反して18歳になる前に払い出しを行った場合は、それまでの運用益などに対して20%(所得税15%、住民税5%)の税率で源泉徴収されます。

ジュニアNISAとの違い

2016年に開始したジュニアNISA(未成年者少額投資非課税制度)は、利用実績が乏しかったことから2023年末に廃止され2024年以降は新規買い付け等ができなくなりました。ジュニアNISAとこどもNISAの違いを見てみましょう。

※2022年4月に成年年齢が20歳から18歳に引き下げられたことに伴い口座開設等の年齢要件を18歳未満に引き下げ

ジュニアNISAは年間非課税投資枠が80万円で年間の未使用枠を翌年以降に繰り越すことは不可でしたが、こどもNISAは年間最大60万円で、繰り越しに関しては詳細が未定です。

非課税保有限度額は最大400万円(ジュニアNISA)から最大600万円(こどもNISA)に増える予定です。

そして、ジュニアNISAは3月31日時点で18歳になる年の前年12月31日までは原則払い出し不可でしたが、こどもNISAは12歳以降に教育費・生活費などに充てる場合は払い出しが可能となります。

こどもNISAを上手く活用する5つのポイント

こどもNISAは、2027年に開始予定です。制度が始まる前に特徴を正しく理解し、お子さんの将来に向けた資産形成に役立てましょう。

こどもNISAをより賢く活用するための5つのポイントをご紹介します。

1.長期運用に適している

年間60万円(月5万円)を0歳からコツコツ積み立てると、最短10年で生涯枠600万円を使い切れます。枠を使い切った後(子どもが10歳から18歳になる年まで)も運用益は非課税ですので、インデックス投資など長期の資産形成に適しています。

2.12歳以降は教育費・生活費が引き出せる

12歳以降は入学金や授業料などの教育費に充てる場合、払い出し(引き出し)ができます。中学進学、高校入学、大学入学などお金がかかるタイミングに合わせて計画的に運用が可能です。

3.子どもが成人後も資産を引き継げる

18歳になると自動で通常のNISA(生涯1,800万円枠)に引き継がれますので、子どもの成人以降も資産を引き継ぐことができます。

4.無理のない金額からスタートを

NISAのつみたて枠は、金融機関により異なりますが月100円、1,000円から始めることができます。こどもNISAの詳細はまだ不明ですが、無理のない金額から始めることをおすすめします。

例えば児童手当をこどもNISAに回すだけでも、長期運用の恩恵を受けられる可能性があります。

5.最新情報は随時チェックを

制度の詳細については2026年中に確定する可能性が高いため、開始前に最新情報を確認しましょう。

まとめ

こどもNISAは、非課税保有限度額が600万円で、18歳以降も通常NISAへ自動移行など、長期的な資産形成に向けた仕組みが整っています。

2027年に開始予定ですので、今のうちに概要を把握しておくことが重要です。毎月負担にならない金額からスタートし、お子さんの将来を見据えた資産形成を早めに検討してみましょう。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事