2026年12月19日(金)に、「令和8年度税制改正大綱」が発表されました。本記事では改正項目のうち、個人投資家や投資行動に関係のある部分を深堀りして、解説していこうと考えています。

NISA(少額投資非課税制度)の対象を18歳未満に拡大

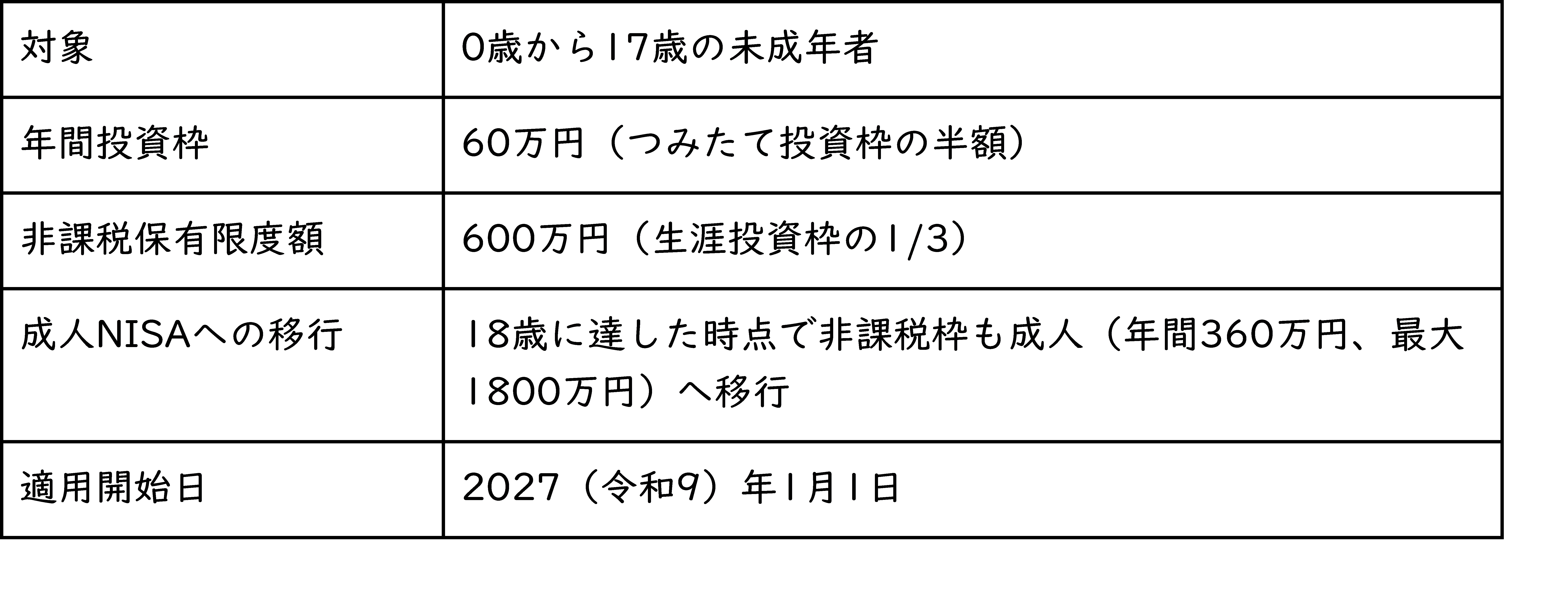

NISAはこれまで18歳以上(成人のみ)とされていた要件が撤廃され、0歳から利用できるあらたな枠組みが創設されます。いわば以前廃止された「ジュニアNISA」の後継です。報道では、「こどもNISA」という名称が広く使われています。

(こどもNISAの特徴)

FPとしての法改正ポイント

実質、NISA新制度のつみたて投資枠がもう1つ増えることになります。こどもNISAを教育費目的とし、一般NISAをほかの目的用途とする家計が増えることでしょう。また教育用途で親から子どもに資金を贈与することは実務上非課税となっていましたが、一般的に浸透していたとは言い難く、「子どもの教育費を非課税で準備する」という一定の動機にはなりそうです。

子どもの年齢にもよりますが、大半の家計では親が代わりに子ども名義のNISA口座を運用する流れになるでしょう。自分たちの口座と子ども名義の口座でリターン・リスクの異なる投資商品を購入し、分散投資を目指す流れも加速すると考えられます。

ひとつ気になるのは「成人NISAへの移行」です。18歳になって成人NISAへ移行する際に、それまで使用した生涯投資枠1800万円は使用分が埋まってしまうことになります。生涯投資枠は売却によって空きをつくることができるため、再利用することが可能です。ただ、いわゆる積立型でローリスクの積立型で資産形成をする人には「枠の圧迫」となる側面も否定できないため、数年後に一部修正となる可能性も残ります。

暗号資産取引を雑所得・総合課税から「申告分離課税」へ移行

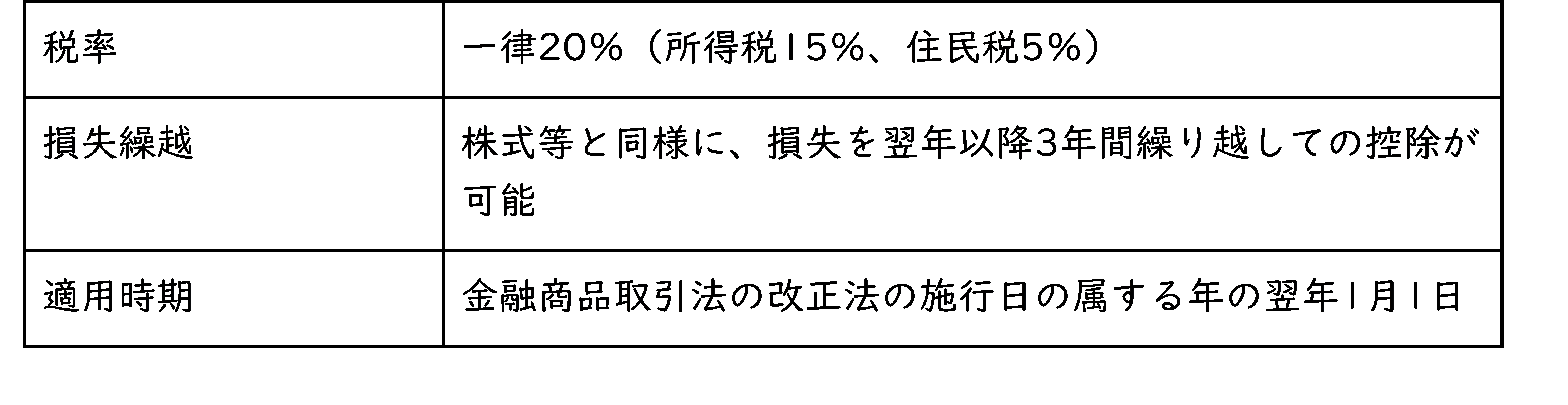

これまで雑所得として最大約55%の総合課税が適用されていた暗号資産取引を、金融商品取引法等の改正を前提に、株式等と同様の申告分離課税が導入されます。海外が先行していた暗号資産関連の法改正を、前進させる戦略的減税施策です。

(暗号資産の申告分離課税)

FPとしての法改正ポイント

暗号資産(旧仮想通貨)の税率の高さ、特に雑所得扱いで総合課税が適用されることは、長年日本の関連業界にとって課題でした。これにより、「ハイリターン・ハイリスクとしての暗号資産」が進むことになるでしょう。アクティブファンドや個別株とはどこか温度感の異なる立ち位置でしたが、これからは同じポートフォリオの一環として語られることの多い立ち位置になりそうです。

同じく注目したいのが「金融商品取引法」の適用です。これにより暗号資産の取扱い者には株式・投資信託と同等の知識や説明が求められ、受託者責任(Fiduciary Duty(フィデューシャリー・デューティー)の概念も適用されます。つまり、「暗号資産に投資すれば必ず儲かるから!大丈夫!」といったセールスは是正対象となっていくということです。これはいまだ水面下で案内されることの多い暗号資産にとっては朗報で、我々FPも取扱いし易い投資商品になっていくでしょう。

「少数与党」であることに注意

まとめとして言及したいのは、現在政権与党である自民党・日本維新の会は少数与党であるということです。かつて維新の会の議員だった数名の代議士が参画したことによって、議員数の過半数には到達しています。それでも、かつて強固な政権地盤を築いた自民党とはほど遠く、総選挙に踏み切るという見立ても消えていません。

そのなかで、最近は自民党と日本維新の会の連携不足が報じられています。議員定数の削減を貫きたい維新の会に対し、自民党が乗り気でないことが原因です。対する自民党はいわゆる「年収178万円の壁」を今回の税制大綱に盛り込むなど、有力野党の国民民主党に秋波を送っているともされる方針に舵を切っています。税制大綱を議論する2026年通常国会は、例年にも増して駆け引きが行われていくことでしょう。

そのなかで現在の大綱案ではなく、部分によっては大きく内容が変わることも十分に考えられます。現在の大綱の内容に自身の生活や事業を合わせるのではなく、「推移を見守る」という姿勢も大切です。高市政権の支持率は70%強と報道されていますが、我々には同時に落ち着いた距離感も求められているといえます。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事