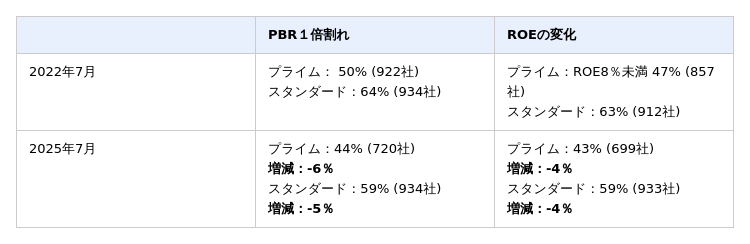

東証が2023年3月にPBR1倍割れなどの企業への改善要請を出してから約3年が経過しました。プライム市場では低PBR企業の割合が6%減少しており、改善の動きは数値に表れています。

ただし、2025年7月時点でも44%の企業がPBR1倍を下回っています。

本記事では、要請前と要請後の低PBR株の変化、そもそもPBR・ROEとは何か、投資判断の注意点を、筆者の低PBR株の投資体験談とあわせてお伝えしていきます。

東証の改善要請から3年、PBR1倍割れ企業は5~6%減少

東京証券取引所は2023年3月、プライム市場およびスタンダード市場の全上場会社に対し「資本コストや株価を意識した経営」の実現に向けた対応を要請しました。

特にPBR(株価純資産倍率)が1倍を割れている企業、ROE(自己資本利益率)が低い企業に対し、資本コストや株価の現状を分析し、改善に向けた計画を策定・開示することを求めました。

2025年9月2日に東証が開示した資料によると、要請から3年経過しPBR、ROEともに改善した企業が多くなったことが分かります。

出典:東京証券取引所上場部「『資本コストや株価を意識した経営』に関する

現状と今後の取組みについて」を参照に筆者作成

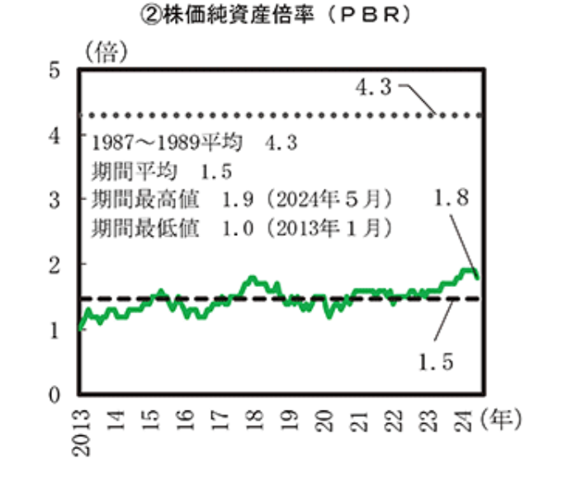

内閣府の「令和6年度 年次経済財政報告」でも、2023年以降PBRの平均が上昇しています。

出典:内閣府「令和6年度 年次経済財政報告 第1-1-48図 株価推移、投資信託純資産額、PER、PBRの推移」

近年は東証の改善要請を受けて、低PBR企業が自社株買いや増配などを実施し、株価が上昇するケースもあります。

そもそもPBR、ROEとは何か

PBR(株価純資産倍率)とは、企業の資産価値から見て株価の割安・割高を判断する指標です。

株価の割安性を判断する際に用いられ、PBRが低いほど割安と判断されます。

いわゆる「バリュー株」は、PBRやPER(株価収益率)などで割安と判断された企業の株式を指します。

ROE(自己資本利益率)とは、自己資本でどれだけ効率よく利益を生み出しているかを示す指標です。企業の収益性や資本効率を測る指標として利用されます。

※株主資本にその他の包括利益累計額を足したもの

ROEはPBRをPERで割ったものでもあり、PERおよびPBRと密接な関係があります。

ROEの他に特定の資本に対する利益の割合を示す指標としてROA(使用総資本事業利益率)があります。

なぜ低PBRだとだめなのか

低PBR株はバリュー株とも呼ばれ、配当・優待を目的に株を保有する個人投資家に人気があります。

バリュー株は、割安である現在から本来の価値(株価)まで回復する可能性があり、グロース株と比べボラティリティ(価格変動の度合い)が小さというメリットがあります。

長期で配当などを受け取りながら運用するパターンが多いです。

低PBR株を狙うことはもちろん間違いではありません。ただし、将来的に株価が上がる価値のある「お宝株」なのかを見分けることが重要です。

低PBR株は、理論上会社が多くの純資産を持っているにもかかわらず、活用して新たな利益を生み出す力が弱いとみなされる状態です。また、純資産(現金)が沢山あっても、株主への還元が少なく、自社株買いも行わない企業も存在します。

企業の業種が縮小傾向にあり、今後の売上や利益の減少が予想されている「斜陽産業」もあります。

現在は純資産が豊富でも、将来的に赤字が増え、純資産を食いつぶしていくと予測されれば、株価は先行して下がります。

将来的に期待できるバリュー株を狙うために、筆者は「現在PBRは低いものの、本業でしっかりキャッシュを稼いでおり、経営陣が株主還元に積極的であるか」を見極めることが重要と感じています。

また、本業のキャッシュフロー(営業CF)を始め、投資CFや財務CF、そしてフリーCFなどで企業のお金全体の流れを掴むことも、同様に投資判断で重要なポイントと感じます。

筆者が財務分析の重要性を実感した低PBR株への投資体験談をお伝えしていきます。

低PBR株を買って失敗した筆者の体験談

低PBR株への投資で、筆者は失敗を経験しました。

2026年4月に「PBRが低く割安であること」に加え、以前勤務していた業界で、ニッチながらも特定の顧客層から継続的な需要が見込める企業だったことから、深く考えずに単元未満株で購入しました。

しかし、購入後に改めて直近の決算資料を確認したところ、自己資本比率が低下していることに気付きました。

同社は訴訟を起こされ控訴審敗訴となり、多額の仮払金を支払ったことで財務面に大きな影響を受けていました。また、原材料費の高騰などで営業利益は大幅に減少し、現在は含み損の状態となっています。

この経験を通じて、低PBRという数字だけで「割安」と判断することの危険性を痛感しました。低PBRには、収益力の低下や財務悪化、訴訟リスクなど、市場が低く評価する理由が隠れている場合があります。

低PBR株を検討する際は、PBRの水準だけでなく、ROEや自己資本比率、利益の推移、キャッシュフローなども確認し、「なぜ市場から低く評価されているのか」を分析することをおすすめします。

まとめ

低PBR株は東証の改善要請を受けて一定数が改善しました。

要請後3年でプライム市場のPBR1倍割れは50%→44%と減少し、自社株買いや増配で株価が上昇したケースも出ています。

一方、低PBRの背景には収益力の低下・財務悪化などのリスクが潜む場合があります。

投資を検討する際は、PBRに加えてROE・自己資本比率・営業キャッシュフロー・利益推移を確認し、「なぜ市場から低く評価されているのか」を分析しましょう。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事