「モロゾフの株価、ずっと1,500円前後で動かないけど何があったの?」

「チョコで有名な会社なのに、なんで株価が上がらないの?」

モロゾフ(証券コード:2217)は、チョコレートでお馴染みの神戸の洋菓子メーカーです。プリンの容器でも知られブランド力のある会社ですが、株価はここ1年1,460~1,600円のレンジで上下動を続け、はっきりとした上昇トレンドが見えない状態です。

なぜ、これだけ知名度のある会社の株価が上がらないのでしょうか。

その答えは、最新の決算にはっきりと表れています。この記事では、株価が上がらない理由3つを整理し、それでも株価が大きく崩れない理由と今後の見通しまで解説します。

モロゾフってどんな会社?

モロゾフは、神戸に本社を置く洋菓子メーカーです。1931年の創業で、チョコレートやチーズケーキ、プリンなどを作っています。

実は「バレンタインデーにチョコレートを贈る」という文化を日本に広めた会社の一つとしても知られています。

今売上にはバレンタイン商戦が大きく影響する、季節性のあるビジネスです。

販売の中心は、百貨店の中に出店するスタイルであり、デパ地下などで見かけるモロゾフの店舗をイメージするとわかりやすいでしょう。このため、百貨店の客足や出退店の動向が、業績に直結する特徴があります。

事業は大きく、クッキーなどの「干菓子(焼菓子)」、ケーキなどの「洋生菓子」、そして喫茶・レストラン事業に分かれています。売上の約7割を占める主力は焼菓子です。

モロゾフの株価推移

モロゾフの株価は、この1年、明確な方向感のない動きが続いています。

参照:Trading View

2025年後半は1,500~1,600円台で推移し、2025年10月には一時1,600円台をつける場面もありました。しかしその後は上値が重く、2026年に入ってからはじりじりと水準を切り下げ、2026年6月には一時1,460円付近まで下落しました。

直近では1,540円前後まで小幅に戻していますが、下げた後の小さな反発の範囲です。全体として見れば、株価は1年を通じて横ばいといえる動きです。

上昇トレンドが出てこないのには、はっきりとした理由があります。

モロゾフの株価が上がらない3つの理由

【理由①】カカオ高騰で大幅な減益になっている

株価が上がらない最大の理由は、大きく利益を減らしていることです。

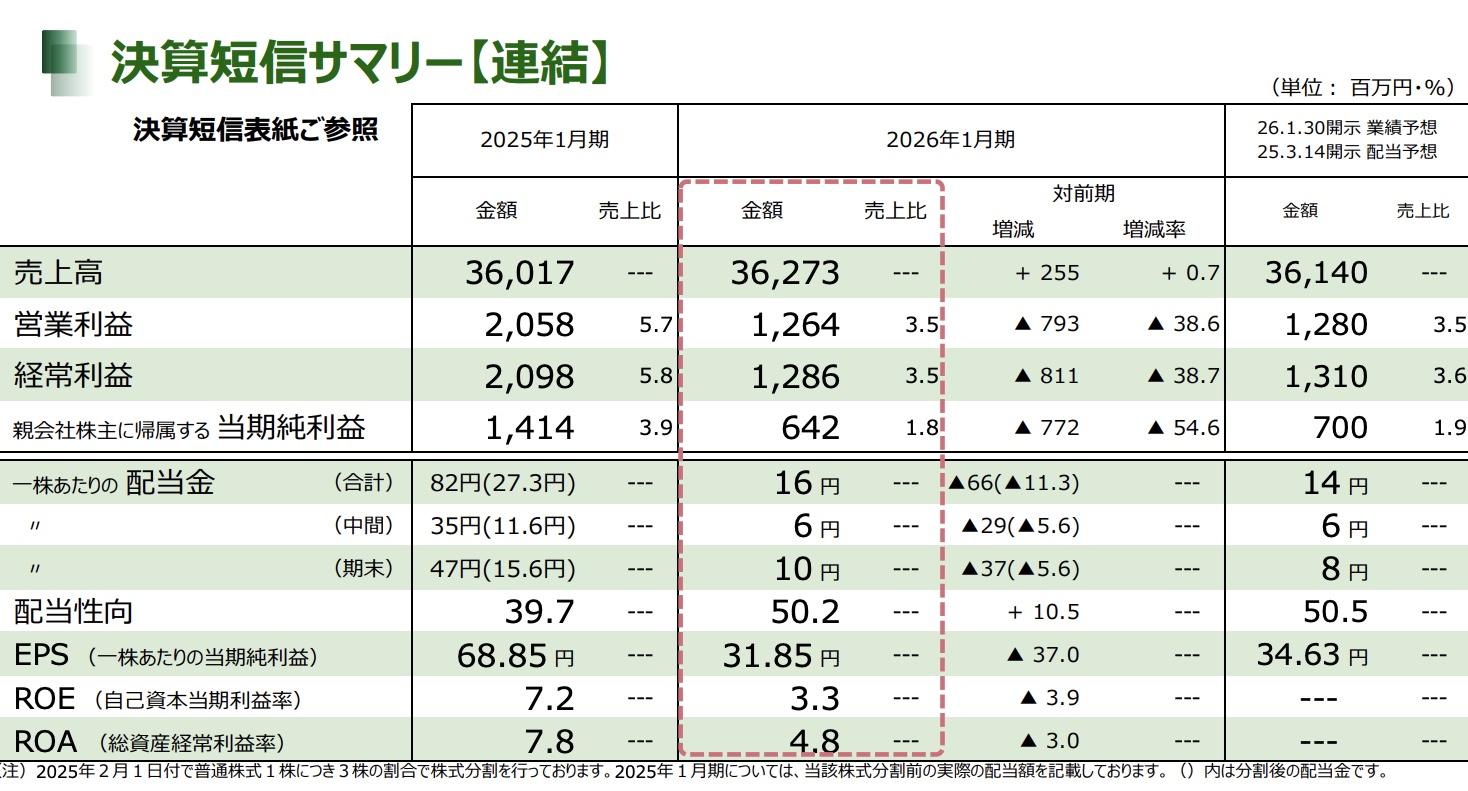

2026年1月期(2025年2月~2026年1月)の決算を見ると、売上高は363億円で前期比+0.7%とほぼ横ばいでした。ところが営業利益は12.6億円で前期比▲38.6%、純利益にいたっては6.4億円で前期比▲54.6%と利益が半分近くまで減ってしまいました。

画像引用元:2026年1月期 決算補足説明資料1P

なぜ売上は横ばいなのに、利益だけがここまで減ったと思いますか?

答えは原材料費の高騰です。

チョコレートの主原料であるカカオの価格が世界的に高騰し、売上原価率が前期の49.2%から51.7%へと上昇しました。

チョコレートを主力とするモロゾフにとって、カカオ高は利益を直撃する深刻な逆風です。チョコレートが売れても、原料代が高くて利益が残らない状態が、株価の重しになっています。

【理由②】大幅な減配

2つ目は、配当の減少です。

モロゾフの配当政策は、業績に連動する仕組みになっています。利益が減れば、配当も減るのです。2026年1月期は大幅な減益となったため、配当もそれに合わせて減りました。

具体的には、1株あたりの配当が前期の82円から16円へと大きく下がっています。これは2025年2月に1株を3株にする株式分割を行った影響もありますが、分割を考慮しても約27→16円の減配です。

配当を目当てに株を持つ投資家にとって、減配はネガティブな材料です。これも株価が買われにくい一因になっています。

【理由③】今期も減益スタートで回復が見えにくい

3つ目は、業績改善の兆しが見えにくいことです。

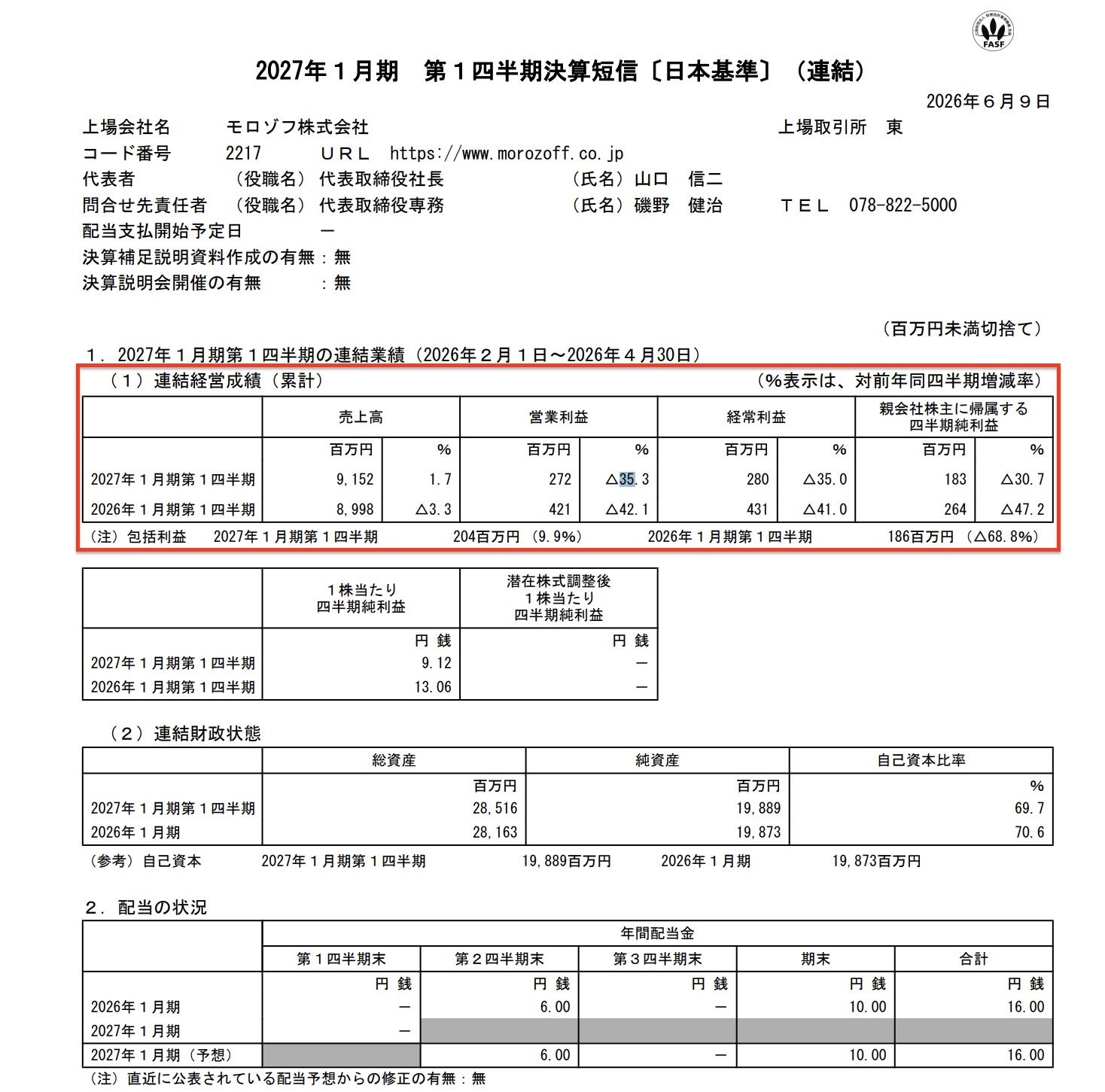

2027年1月期の第1四半期(2026年2月~4月)の決算では、営業利益が2.7億円で前年同期比▲35.3%と、引き続き大幅な減益となりました。

画像引用元:モロゾフ株式会社 2027年1月期第1四半期決算短信 1P

原因は前期と同じく、カカオを中心とした原材料価格の高騰です。加えて、新工場の改修に伴う設備の費用が想定より早く発生したことも、利益を圧迫しました。

会社は通期では前期を上回る営業利益(13.1億円、+3.6%)を見込んでいますが、第1四半期の時点では減益が続いており「業績が回復に向かっている」と投資家が確信できる材料はまだ乏しい状況です。

モロゾフの株価が大きく崩れない理由

これだけ減益が続いているのに、モロゾフの株価は大きく暴落することなく、レンジ内で底堅く推移しています。

その理由は、財務の健全性にあります。

モロゾフの自己資本比率は約70%と、非常に高い水準にあります。借金に頼らず、安定した財務基盤を持っているのです。

利益が一時的に減っても、財務がしっかりしているため会社の経営が傾く心配はほとんどありません。純資産も着実に積み上がっており、内部留保も厚い。こうした安心感が、株価の下支えになっています。

さらに、モロゾフには根強い人気の株主優待があります。自社のチョコレートなどの商品がもらえる優待は、長期保有の個人投資家に支持されており、株価が下がりにくい一因になっています。

「業績は厳しいが、財務は盤石で優待もある」この組み合わせが、株価をレンジ内に踏みとどまらせているのです。

モロゾフの今後の見通し:カカオ価格と新工場が鍵

今後のモロゾフを左右する最大のポイントは、やはりカカオ価格の動向です。

カカオ高が和らげば、売上原価率が下がり、利益は回復に向かいます。逆に高止まりが続けば、減益基調から抜け出すのは難しくなります。

会社も値上げや商品設計の見直しでコスト上昇を吸収しようとしていますが、消費者の節約志向が強まる中で、値上げによる客離れのリスクとのバランスが課題です。

もう一つの注目点が、設備投資です。モロゾフは新工場の稼働や焼菓子の新ブランド太陽のガレッドの展開などに積極的に投資しています。

新規事業の立ち上げは利益を圧迫しますが、将来の成長につながる先行投資でもあります。

投資が実を結び、焼菓子事業が伸びてくれば、チョコレート依存とカカオ高のリスクを和らげることができます。成果が数字に表れるかどうかが、中長期の株価を決めるポイントになるでしょう。

まとめ

モロゾフの株価が上がらないのは、業績の問題がはっきりしているからです。

カカオを中心とした原材料費の高騰で大幅な減益となり、配当も実質的に減配。四半期も減益が続いており、回復を確信できる材料がまだ揃っていない。これが株価が上値を追えない理由です。

一方で、自己資本比率70%という盤石な財務と根強い人気の株主優待が株価を下支えしており、大きく崩れにくい構造にもなっています。だからこそ、明確に上がりもせず、大きく下がりもしないレンジ相場が続いているのです。

今後の鍵は、カカオ価格の落ち着きと、新工場・新ブランドへの投資が実を結ぶかどうか。

減益から回復へと流れが変わる兆しが見えたとき、株価がレンジを上に抜ける可能性があります。決算ごとに原価率と利益の動向を確認しながら、辛抱強く見守りたい銘柄といえるでしょう。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事