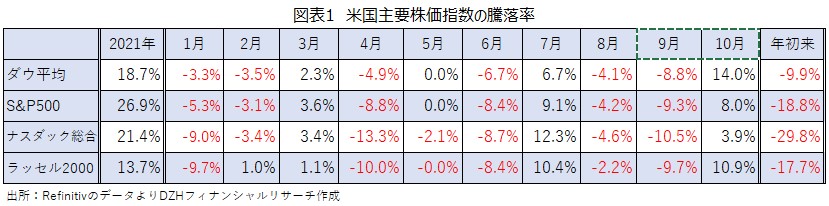

10月はダウ平均、S&P500、ナスダックがそろって3カ月ぶりに大幅反発

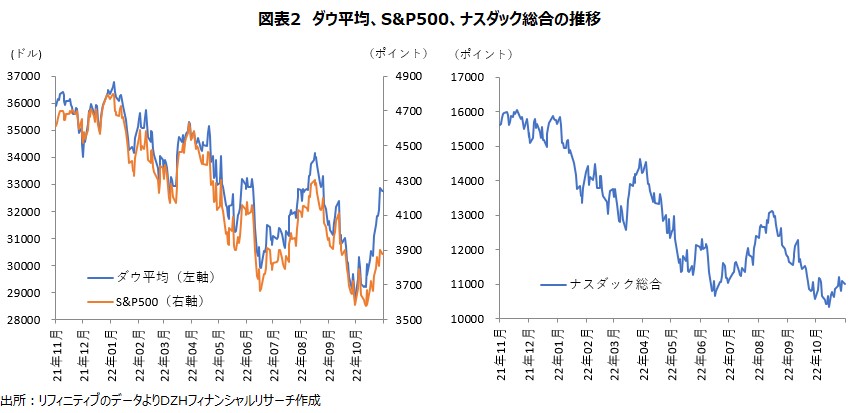

10月の米国市場では、ダウ平均が14.0%高、S&P500が8.0%高、ナスダック総合が3.9%高とそろって3カ月ぶりの大幅反発となりました。

英国の金融市場の落ち着きや、総じて良好な企業決算、米連邦準備理事会(FRB)の利上げ減速期待、インフレのピークアウト期待などを背景に下旬に大きく上昇しました。

上旬は、弱い経済指標を受けて金利が低下したことで上昇してスタートしたものの、米9月雇用統計で失業率が予想以上に低下したことで金利が上昇しハイテク株を中心に反落すると、13日発表の米9月消費者物価指数(CPI)を警戒した売りが続きました。

9月CPIは予想を上回る強い結果となり、13日の朝方は大幅安となりましたが、ショートポジションの利益確定などをきっかけに大幅反発となりました。

下旬は大幅高。英国の大規模減税策の撤回を受けて英ポンド安が落ちつき、ドル高が一服したことや、企業決算が総じて予想を上回ったことが支援となったほか、ウォールストリート・ジャーナルの報道を受けて利上げペースの減速見通しが強まり、金利が低下したことも支援となりました。

終盤は決算や見通しが嫌気されたメタ・プラットフォームズ、アマゾン・ドット・コムなどのハイテク・ジャイアントの一角が大幅安となりましたが、このほかの決算が総じて良好だったことや、FRBの利上げ減速観測を受けた金利低下、ドル安が支援となったほか、弱い経済指標を受けてインフレ高進懸念が和らいだことも好感されました。

ダウ平均は20日から28日まで6営業日続伸し、6日間の上げ幅は2528ドルを記録。

月間では4007.44ドル高(+14.0%)と、1976年1月以来の大幅高を記録しました。

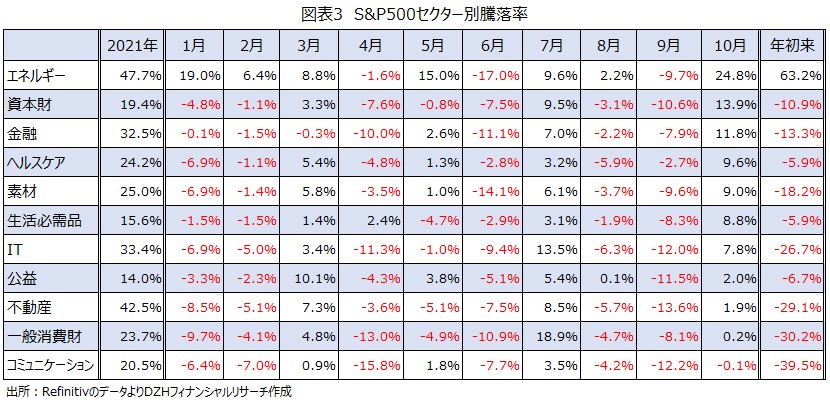

セクター別ではS&P500の10セクターが上昇し、1セクターが下落

10月はS&P500の11セクターのうち、小幅に下落したコミュニケーションを除く10セクターが上昇しました。

原油高を追い風にエネルギーが24.8%高と急反発したほか、景気敏感セクターの資本財、金融もそれぞれ13.9%高、11.8%高。ヘルスケア、素材、生活必需品も8-9%上昇し、S&P500(+8.0%)をアウトパフォームしました。

一方、メタ・プラットフォームズが31.3%安と急落したことでコミュニケーションが0.1%安と唯一下落。一般消費財、不動産、公益は2%未満の上昇にとどまりました。

年初来では、エネルギーが63.2%高となり過去最高値を更新。一方、コミュニケーション、一般消費財が30%超下落し、不動産、ITも20%超下落しました。

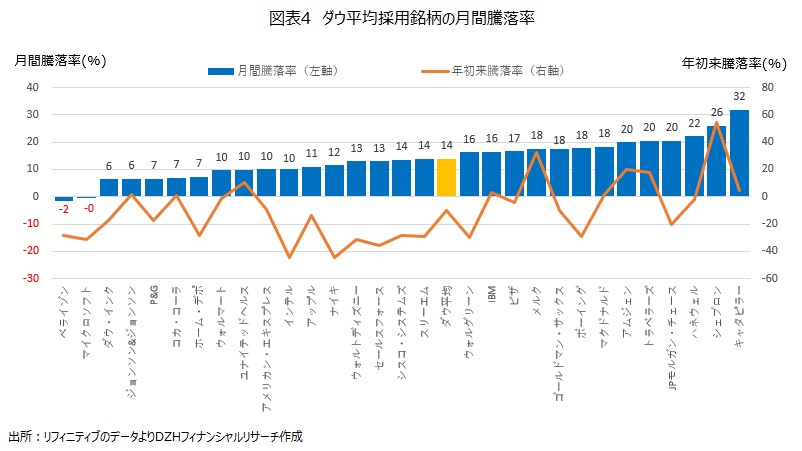

ダウ平均採用銘柄は28銘柄が上昇し、2銘柄が下落

ダウ平均採用銘柄は10月月間で28銘柄が上昇し、2銘柄が下落しました。

予想を上回る増収増益決算が好感されたキャタピラーが31.9%高と急騰し、シェブロン、ハネウェル、JPモルガン・チェース、トラベラーズが20%超上昇。アムジェン、マクドナルド、ボーイング、ゴールドマン・サックス、メルク、ビザ、IBM、ウォルグリーンなども2桁高となりダウ平均(+14.0%)をアウトパフォームしました。

一方、決算が嫌気されたベライゾンが1.6%安、マイクロソフトが0.3%安となりました。

年初来ではシェブロンが54.2%高、メルクが32.0%高、アムジェンが20.2%高となったほか、トラベラーズ、ユナイテッドヘルスも2桁高となりました。

一方、インテル、ナイキが40%超下落し、セールスフォース、ウォルト・ディズニー、マイクロソフト、ウォルグリーンも30%超の下落となりました。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事