「三菱商事、最新決算で42%の大幅減益って本当?」

「2025年に入って株価は好調だったのに、この先どうなるの?」

「これだけ材料が出ているのに、今の株価はまだ割安なの?」

日本を代表する総合商社、三菱商事(証券コード:8058)。2025年に入ってからは堅調な株価推移を見せていましたが、11月4日に発表された第2四半期決算では「連結純利益が前年同期比42%減」という衝撃的な報告がありました。

このニュースを受け資源頼みのビジネスモデルは限界なのか、上昇トレンドは終わりかといった不安の声が聞かれます。しかし、市場がまだ織り込みきれていない注目すべき側面が見えてきました。

この記事では、最新の決算内容を徹底的に読み解き、なぜ三菱商事の株価が今なお割安と言われることがあるのか、その背景にある3つの理由を解説します。

市場が不安視・三菱商事が安いと言われる3つの背景

まず、なぜ株価の上値が重く「安い(=評価が低い)」と見なされがちなのか。その背景にある市場の懸念を3つのポイントで整理します。

※直近5年間の株価推移は、以下のグラフを参考にしてください。

参照:Trading View

【背景①】「42%減益」という決算報告

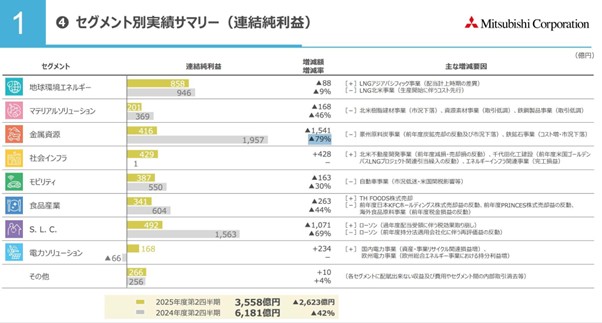

最大の懸念材料は、2025年度第2四半期決算で示された連結純利益3,558億円(前年同期比▲42%)となっており、これが全体の数字を押し下げました。

画像引用元:2025年度第2四半期 決算説明会資料|三菱商事株式会社

決算資料を詳しく見ると、利益の柱であった金属資源セグメントの連結純利益が、前年同期の1,957億円から416億円へと激減(▲79%)しています。この落ち込みだけで約1,541億円ものマイナスです。

これは全体の減益額(約2,623億円)の半分以上を占めており「三菱商事=資源株」というイメージを持つ投資家にとっては、今後の成長への疑問を持たれたことでしょう。

【背景②】資源価格のボーナスステージ終了

大幅減益の最大の要因は、前年度の業績が資源価格の高騰というボーナスステージにあったことの反動です。

最新の決算では、主力の豪州原料炭事業などが市況下落の影響を受け、業績が正常な水準に戻った形です。

これは会社の基礎体力が落ちたのではなく、外部環境が落ち着いただけと捉えることもできます。しかし、市場は短期的な資源価格の変動に過敏に反応しがちです。

【背景③】前年度の一時的な利益

42%減益のもう一つの大きな理由は、前年度に計上された「資産・事業リサイクル関連損益」の一時的な売却益がなくなったことです。

決算資料によると、前年度の第2四半期には以下にあげる合計2000億円規模の利益がありました。

・ローソンの持分法適用会社化に伴う再評価益:約1,225億円

・豪州原料炭事業の売却益:数百億円規模

今年度はその要因が無くなったため、前年との比較では大幅な減益に見えてしまうのです。

それでも三菱商事株に注目すべき3つの理由

表面的な減益要因とは裏腹に、現在の三菱商事には、長期的な視点で注目すべき要素が数多く存在します。

【理由①】減益下でも揺るがない株主還元の方針

市場が注目すべきは、厳しい決算内容にもかかわらず、経営陣が株主還元への強い姿勢を崩していない点です。

2025年4月に公表した1兆円規模の自己株買いを発表してから株式取得は順調に進捗しており、9月末時点で5,782億円を実施済みです。 これにより発行済み株式数を減らして、1株あたりの価値向上につながります。

また、配当金は減配しない方針を維持し、2025年度の年間配当は前期の1株100円から110円へと増配する計画です。

大幅な減益局面で、大規模な株主還元を同時に行う姿勢は、経営陣の将来に対する自信の表れと解釈することもできます。

実際に、通期の業績見通し7,000億円は据え置かれており、第2四半期時点での進捗率は51%と計画通りです。

【理由②】推進される経営戦略2027

三菱商事は、資源価格の変動に左右されにくい収益構造への変革を目指す中期経営計画「経営戦略2027」を進めています。その成果は具体的な案件として公表され始めています。

①磨く(既存事業の強化):重要プロジェクトであるLNGカナダ事業が6月にカーゴを出荷し始めました。 2026年度以降の本格的な利益貢献が期待されます。

②変革する(事業構造の変革):三菱食品を完全子会社化するなど、非資源分野の収益基盤を強化しています。

③創る(新規事業の創出):米国での銅鉱山プロジェクト権益取得に合意するなど、次世代の収益の柱となる事業への投資も実行しています。

決算説明会で中西社長が「力強く手応えを感じている」「2027年度で当社が掲げているROE12%というのは十分達成可能と思っている」と発言していることからも、計画が着実に進んでいることが伺えます。

【理由③】東証の要請にも応えるPBR向上の意識

株価は年初から上昇基調にありますが、PBR(株価純資産倍率)は1.1~1.2倍程度で推移しています。これは、東京証券取引所がPBR1倍割れの企業に改善を要請している中で、高い水準とはいえません。

三菱商事が実施している大規模な自己株式取得は、PBRを向上させるための施策の1つです。三菱商事の企業価値向上への意識を示すものであり、今後の構造改革の進展次第では、市場からの評価がさらに高まる可能性があります。

まとめ

三菱商事の「前年同月比42%減益」というニュースは、短期的な視点ではネガティブな材料です。しかしその背景を深く読み解くと、企業の稼ぐ力が衰えた訳ではありません。

減益の要因は、資源価格が異常な高値であった前年度からの反動と、会計上の一時的な利益がなくなったことによるものです。通期の業績計画は順調に進捗しており、第2四半期時点で51%の達成率を維持しています。

その一方で、自己株式取得と増配を計画し、株主還元への強い姿勢を見せています。また、脱・資源依存に向けた中期経営計画「経営戦略2027」が進められ、LNGカナダ事業の稼働開始や米国銅鉱山プロジェクトへの投資など、プロジェクトは着実に実行されていました。

企業の長期的な成長性と具体的なアクションに目を向けることが重要です。現在の株価水準が、将来の成長ポテンシャルを十分に織り込んでいるのか、長期的な視点で検討してみる価値はあるかもしれません。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事