「ヤオコーの株価をチェックしようとしたら、証券コードが見つからない」

「新会社ブルーゾーンHDになったけど、株価が冴えないのはなぜ?」

かつての優良株「ヤオコー(8279)」が上場廃止となり、10月から「ブルーゾーンホールディングス(417A)」として再出発したことはご存知でしょう。

しかし、新体制スタート後の株価は停滞しており「名前が変わってダメになったのか?」と不安を感じている方も多いはずです。

しかし、安心してください。現在の株価低迷は企業の不調ではなく、社名変更に伴う一時的な需給の歪みに過ぎないからです。むしろ、来年4月のビッグイベントに向けて、株価は上昇する可能性も秘めています。この記事では、ブルーゾーンHD(旧ヤオコー)の現在地と急落した理由、そして2026年の上昇シナリオについて詳しく解説します。

新会社でも株価が急落・低迷している3つの理由

2025年10月1日の再上場から約3ヶ月。なぜ株価はスッキリと上がらないのでしょうか?理由は大きく分けて3つあります。決して、業績が悪いからではありません。

参照:Trading View

理由①事実売り・換金売りが発生

投資の世界には、噂で買って事実で売るという格言があります。

ホールディングス化という好材料は以前から発表されており、株価はそれを織り込んでいました。実際に新会社がスタートした10月以降、短期投資家がいったん利益を確定させる動きが出たのが一つの要因です。

また、社名変更や証券コード変更(8279→417A)に伴い、ポートフォリオを整理する機関投資家の売りも重なりました。

理由②ヤオコーの名前が消えたことによる認知タイムラグ

意外に見落とせないのが社名変更による影響です。多くの個人投資家は、まだヤオコーで検索しています。

「ブルーゾーンホールディングス」という社名がまだ浸透しきっておらず、新規の個人マネーが入りにくい状況が続いています。

しかし、この認知タイムラグは時間が解決します。「社名は聞いたことないけど、あの増収増益企業を記録しているヤオコーの会社だ」と市場が再認識すれば、適正株価へと戻っていくでしょう。

理由③小売セクター全体のコスト高による懸念

小売業界全体が「人件費」「物流費」「建設費」の急騰という三重苦に直面しており、これが投資家の警戒感を招いています。

しかし、ブルーゾーンHDはセルフレジ導入などのIT投資で生産性を高め、この逆風下でも増益を維持しています。つまり、現在の株価下落はセクター全体の連れ安に過ぎず、コスト増を跳ね返す同社の実力は正当に評価されていないと可能性が高いです。

決算は順調!ブルーゾーンHDのポテンシャル

「株価は下がっているけど、今後の業績は大丈夫なの?」

そう心配な方は、11月に発表された最新の決算(第2四半期)を見ながら、現在地をチェックしてみてください。

増収増益は継続中

社名が変わったあとも、事業は好調なままです。

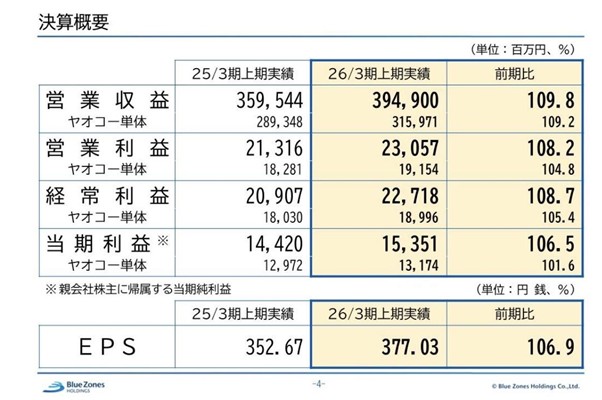

画像引用元:2026年3月期第 2 四半期決算説明会|ブルーゾーンホールディングス

・営業収益:前期比109.8%

・営業利益:前期比108.2%

とくにスーパーの実力を示す既存店売上高が前年比105.0%と大きく伸びている点には注目です。

これはインフレ頼みではなく、第1四半期であえて精肉などの価格を抑えて「ヤングファミリー層」の集客に成功したことが客数102.0%の増加につながっています。また、第2四半期で物流改革等を行い、利益率を改善させる経営コントロールが行われました。

さらに、利益率の高いプライベートブランド「YES!」シリーズも売上約15%増と絶好調。

コスト高で苦しむ競合他社が減益で苦しむなか、客数を増やし利益も残している点は、もっと評価されるべきでしょう。

飛び地へのM&A効果はこれから本格化

新体制の目玉である、愛知県のクックマートや東京都の文化堂のM&A。これらの業績が本格的に連結決算に乗ってくるのは、第4四半期(2026年1月~3月)以降です。

つまり、今の株価には「M&Aによる成長上乗せ分」がまだ完全には評価されていない可能性があります。

特にクックマートは1店舗あたり30億円を売り上げる超優良スーパー。この収益力が加わったときのインパクトは計り知れません。

2026年4月の株式分割に注目

私が今は売り時ではないと判断する最大の理由が、来年4月に控えている株式分割です。

11月の決算説明会で、会社側から投資家への特大プレゼントが発表されています。

なぜ株式分割がチャンスなのか?

現在の株価は値がさ株となっており、100株買うだけでも数十万円規模の資金が必要で、個人投資家には手が出しにくい状況でした。

これが5分割されると、購入単価が一気に5分の1になります。株式分割がもたらす3つのメリット

①買いやすくなる:NISA枠などを利用する個人投資家が殺到しやすくなる

②優待の拡充:より少ない株数でも株主優待が貰えるよう制度変更が予定されている

③流動性の向上:取引が活発になり株価が適正に評価されやすくなる

過去の例を見ても、人気優待銘柄が株式分割を発表したあと、権利取りに向けて株価が上昇トレンドを描くケースは非常に多いです。

まとめ

現在の株価下落を見て、利益確定売りに焦る必要はありません。

今の株価低迷は、社名変更に伴う一時的な需給の歪みに過ぎず、業績は増収増益を継続しており、ファンダメンタルズは盤石です。

そして何より、2026年4月の株式分割に向けた今後の株価推移にも注目してみてください。

ブルーゾーンホールディングス(417A)は、関東のスーパーから、東海エリアも含む巨大流通グループへと進化しました。

調整局面が続いている2025年12月の今は、来年の飛躍に向けた仕込みの時期といえるかもしれません。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事