ネットフリックス、26年1-3月期は2桁の増収増益を予想

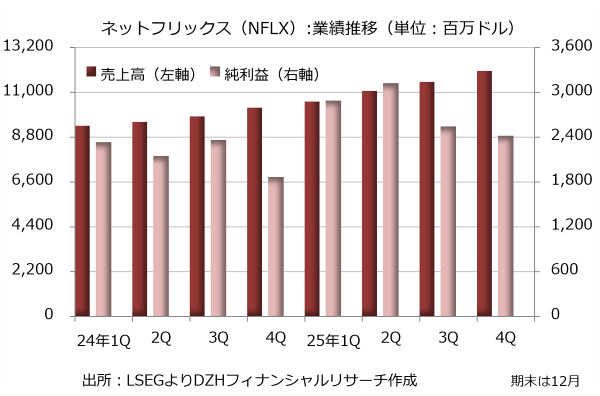

ネットフリックス(NFLX)が発表した2025年10-12月期決算は売上高が前年同期比18%増の120億5100万ドル、純利益が29%増の24億1900万ドルでした。EPS(1株利益)は0.56ドルで、LSEGがまとめた市場予想の0.55ドルを小幅に上回っています。

売上高は会員数の増加、定額課金額の上昇、広告収入の拡大を背景に2割弱の伸びを達成しました。会員数は2025年末に前年比8%増の3億2500万人と着実に伸び、広告収入は2.5倍超の約15億ドルに急増しています。広告付きプランが浸透し、会員数の増加と広告収入の拡大につながったようです。

売上原価と販売費、研究開発費の伸びを増収率以下に抑制したことも好業績の要因です。規模の小さい一般管理費は25%増と膨らみましたが、全体的なコスト抑制が奏功し、営業利益は30%増の29億5700万ドルに達しています。

2025年12月通期決算は売上高が前年比16%増の451億8300万ドル、純利益が26%増の109億8100万ドルとなりました。売上高が伸びる中、コストを抑えたことで利幅が広がっています。

決算発表時のガイダンスでは2026年1-3月期の売上高を前年同期比15%増の121億5700万ドル、純利益を13%増の32億6400万ドルと予想しています。EPSは0.76ドルで、市場予想の0.81ドルを下回っています。また、2026年12月通期決算の売上高を507億-517億ドルと予想し、2桁増収を見込んでいます。

2026年には人気のオリジナルドラマを一段と強化する方針で、「ブリジャートン家 シーズン4」や「ワンピース(実写版) シーズン2」などを配信します。また、3月に開催されるワールド・ベースボール・クラシック(WBC)の日本での独占放送権を獲得するなどスポーツの配信も強化する予定です。ちなみにWBCの日本での独占放送はネットフリックスにとって米国外で提供する初のスポーツの生配信となります。

さらにワーナー・ブラザース・ディスカバリー(WBD)の買収も競争力の強化につながると見込まれています。映画スタジオやテレビ事業の知的財産権を獲得すればコンテンツ面で優位に立ちます。さらにワーナー・ブラザース・ディスカバリーの動画配信ビジネスである「HBOマックス」は2025年9月末時点の会員数が1億2500万人と巨大な規模を誇ります。このため買収には独占禁止法に抵触する恐れがあり、当局による厳しい審査を受けると予想されています。

台湾セミコンダクター・マニュファクチャリング、業績は右肩上がり

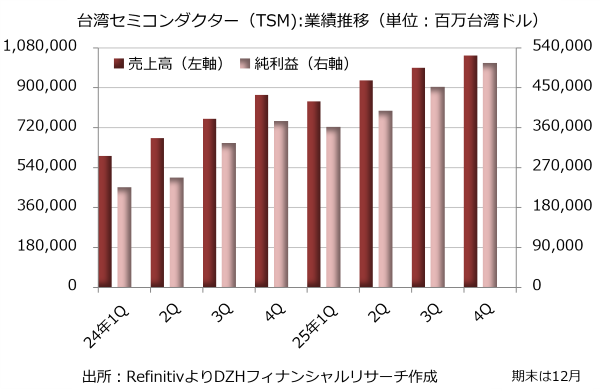

台湾セミコンダクター・マニュファクチャリング((TSM、以下TSMCと表記)が発表した2025年10-12月期決算は売上高が前年同期比20%増の1兆461億台湾ドル、純利益が35%増の5057億台湾ドルとなりました。EPS(1株利益)は19.50台湾ドルで、LSEGがまとめた市場予想の18.18台湾ドルを7.3%上回っています。

人工知能(AI)の開発に使う半導体の需要が拡大する中、業績は右肩上がりで伸びています。四半期ベースの売上高が1兆台湾ドル、純利益が5000億台湾ドルを超えるのはともに初めてです。

用途別の需要をみると、AI開発などに使う高性能コンピューティング用の半導体が売上高の55%を占め、前年同期の53%から上昇しました。一方、スマートフォン用が32%で前年同期の35%から3ポイント低下しています。

AI開発用のプロセッサーではエヌビディア(NVDA)やアドバンスト・マイクロ・デバイセズ(AMD)といった主要顧客からの受注が増え、半導体の微細化が一段と進んでいます。回路線幅別の売上比率(ウエハーベース)は3ナノメートルが28%で前年同期の26%から2ポイント上昇、5ナノが35%で1ポイント上昇しました。7ナノは14%で横ばいです。7ナノ以下が全体の77%(前年同期は74%)を占めています。

ウェンデル・ファン最高財務責任者(CFO)は「最先端のプロセス技術に対する顧客の力強い需要が10-12月期の業績を支えた」とコメントしています。

微細化が進展する中で粗利益率は62.3%と前年同期の59.0%から大幅に改善しました。TSMCは要因として、コスト抑制の取り組み、好ましい為替レート、工場稼働率の向上を列挙しています。

2025年12月通期決算は売上高が前年比32%増の3兆8091億台湾ドル、純利益が46%増の1兆7179億台湾ドルでした。ウエハーの売上高に対する回路線幅別の比率は3ナノが24%(前年は18%)、5ナノが36%(同34%)、7ナノは14%(14%)です。7ナノ以下が全体の74%に達し、前年の69%から上昇しています。

TSMCは2025年下期に回路線幅2ナノのプロセス技術を用いたチップの量産を開始しており、技術改良を一段と進める方針です。2026年の設備投資額として520億-560億ドルを想定しており、2025年の409億ドルから積み増す予定です。

決算発表時のガイダンスでは2026年1-3月期の売上高を346億-358億ドル(1ドル=31.6台湾ドルと想定)と予想しています。粗利益率を63-65%(前年同期は58.8%)、営業利益率を54-56%(48.5%)と見込んでいます。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事