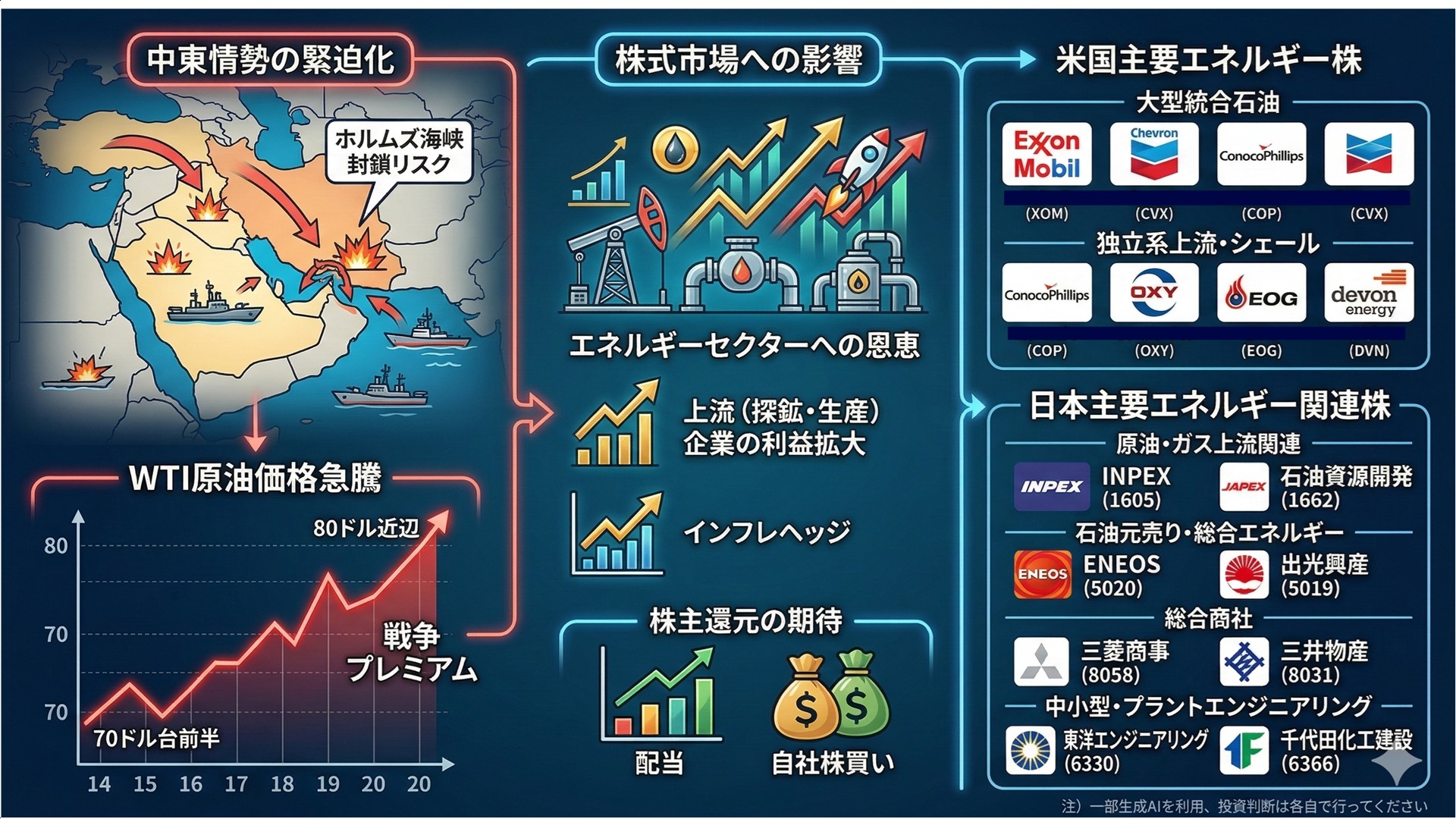

米国とイスラエルによるイランへの攻撃で中東全域で軍事的緊張が拡大しました。 原油価格の代表的な先物指標であるWTI原油は高値圏の推移が続いています。

輸送の要衝であるホルムズ海峡が事実上の封鎖状態となり、湾岸産原油の供給途絶や遅延のリスクが意識されました。こうした地政学リスクの高まりを受け、市場では実際の需給バランス以上に「戦争プレミアム」が価格を押し上げているとの見方が強まっています。

ホルムズ海峡の封鎖状態がどの程度続くか、軍事行動がさらにエスカレートするかどうかにかかっています。長期化すれば、原油価格はさらに上昇する一方で、OPECプラスの増産効果や世界的な景気減速が進めば、情勢の沈静化とともに価格が調整に向かう可能性も指摘されています。

株式市場への影響は

原油価格が急騰すると、石油・ガスの「上流」(探鉱・生産)企業は販売単価の上昇が直接収益拡大につながりやすい傾向があります。 原油が2桁台の上昇となった今回の局面でも、産油企業や資源株は市場全体を上回るパフォーマンスを示しました。

需給ひっ迫が長期化すると見込まれる場合、投資家はエネルギーセクターを「インフレヘッジ」と位置づけます。 配当や自社株買いの拡大期待も相まって、資金を振り向けやすくなります。2025年以降は、WTIがほぼ横ばいでもエネルギー株指数が大きく上昇する「株価の構造的優位」が確認されています。

石油セクターには恩恵?

上流(探鉱・生産):原油・ガスの販売価格上昇がダイレクトに利益を押し上げます。クレジット改善やレバレッジ低下が進んでいる企業では、追加のキャッシュフローを配当・自社株買いに回しやすく、株主還元への期待から株価が一段高となりやすいのが特徴です。

中流(パイプライン・輸送・貯蔵):料金ビジネスが中心のため、短期的には原油市況の影響は限定的ですが、ボリュームの増加と長期契約の安定性によりディフェンシブ性が高くなります。実際、配当利回りの高い中流企業は、原油のボラティリティが高い局面でも安定的なリターンを提供しています。

下流(精製・販売):原油高は仕入れコストの上昇要因となる一方、製品価格への転嫁状況やマージンによって業績への影響が分かれます。原油急騰でマージンが圧迫される局面では、上流企業に比べて株価の出遅れや調整が起こりやすくなります。

中東情勢など地政学リスクを背景とした原油急騰では、安全資産志向とインフレ懸念が同時に強まり、株式全体のリスクプレミアムが上昇します。 こうした環境では、エネルギー株は「リスク資産の中の受け皿」として選好される半面、相場全体のボラティリティ上昇に巻き込まれる側面もあります。

注視すべきポイント

原油価格の「水準」だけでなく、「上昇の持続性」と「需給の構造要因」(輸出制限・紛争・OPEC+政策など)がエネルギー株の持続的な上昇余地を左右します。

近年のエネルギー企業は設備投資を抑制し、財務体質の改善と株主還元を優先する傾向が強まっています。 これにより、同じ原油高局面でも過去より利益率と株主リターンが高まりやすいとの分析も示されています。こうした「資本規律の強化」が原油価格とエネルギー株の乖離を生み、セクターとしての魅力を高めています。

日米個別銘柄の考察

個別銘柄としては、米国の大型統合石油に加え、上流寄りの独立系や米国シェール株を軸に検討するのが妥当でしょう。

石油メジャー

世界最大級の統合エネルギー企業で、原油・ガスの上流から下流までバランスよく展開しています。今回の情勢を背景とした原油高局面で株価は高値圏にあり、増配や自社株買いを通じた株主還元の継続も見込まれています。

ダウ採用の大手で、米国・中東・アジアなどに分散した資産を保有しています。原油価格の変動に対する利益の感応度が高く、足元の原油高局面では収益やキャッシュフローのさらなる改善が期待されます。

独立系上流・シェール

上流に特化した独立系大手で、採算ラインが1バレル40ドル台とされる低コスト体質が強みです。供給不安で価格が高止まりする局面では、高いフリーキャッシュフローと株主還元余地の拡大が期待されます。

米国シェールを中心とした上流比率の高い企業で、原油価格へのレバレッジが相対的に大きいのが特徴です。著名投資家の保有比率が高く、原油価格が高値で推移するシナリオでは株価の上昇余地が大きいとの見方もあります。

いずれも米国内のシェール資産に特化し、低コスト・高生産性の油田を多く抱えています。価格変動に対して積極的にリスクを取るビジネスモデルであり、原油高局面では利益と株主還元が相対的に拡大しやすくなります。

分散投資を前提としたETF

個別銘柄の選別が難しい場合は、エネルギーセクター全体に分散投資するETFも有力な選択肢となります。低コストで大型エネルギー株に広く分散でき、原油価格上昇の恩恵をセクター全体として取り込むことが可能です。

日本株で原油高の恩恵を受けやすいのは、上流寄りのエネルギー関連、資源権益を持つ企業が中心になります。

原油・ガス上流関連

国内最大の石油・ガス開発企業で、中東を含む世界各地に権益を保有しています。今回の原油急騰局面でもエネルギー株の中核として物色されており、価格が高止まりする局面では収益の押し上げ効果が期待されます。

国内外で上流資産を運営しており、原油・ガス価格の上昇が業績に反映されやすいビジネスモデルです。原油高局面では株価が指数を上回る動きを示すこともあり、ボラティリティは高いものの、原油感応度の高い銘柄として位置づけられています。

石油元売り・総合エネルギー

国内最大の石油元売りで、精製・販売に加え、上流権益や電力事業も展開しています。原油高は仕入れコスト面で逆風となりますが、製品価格への転嫁や在庫評価益などを通じて、中期的には収益改善要因となる余地もあります。

出光興産(5019)、コスモエネルギーホールディングス(5021)

いずれも石油精製・販売を中心とした総合エネルギー企業で、原油価格とマージンの動向が業績を左右します。市況次第で振れ幅は大きいですが、需給ひっ迫と製品価格の上昇が続く局面では、業績の上振れと株主還元の拡大が意識されやすくなります。

総合商社

三菱商事(8058)、三井物産(8031)、伊藤忠商事(8001)など

資源・エネルギー投資を通じて、原油・ガス価格の上昇メリットを取り込むビジネスモデルを持っています。エネルギー専業ではありませんが、資源価格の上昇は持分利益や配当収入の押し上げに貢献し、株価にもプラスに働きやすい傾向があります。

原油高メリット関連

上流権益の比率が高く、原油価格の変動が業績に反映されやすい中型株です。「原油高メリット」テーマの代表格として位置づけられており、急騰局面では指数を上回る値動きになることが多いとされています。

石油・ガスやLNGなどのプラント案件を手掛ける企業で、原油高により世界的なエネルギー投資が活発化すると、受注面での追い風が期待されます。中小型株の中では、エネルギー投資サイクルに敏感な一角として知られています。

LNGプラントなどに強みを持ち、原油・ガス価格が高止まりして開発・増設投資が増える局面で業績改善が意識されやすい銘柄です。ただし、案件ごとの採算など固有のリスクもあるため、プロジェクトの進捗等には留意が必要です。

上記はいずれも「原油高メリット」というテーマで名前が挙がりやすい銘柄ですが、値動きが大きく、個別要因の影響も受けやすい点には留意が必要でしょう。

注)上記の記事は一部に生成AIを利用しています。不確実な表現や予期しない結果が表示される場合があります。 投資に関する最終的な決定は利用者ご自身の確認をお願いします。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事