iDeCoは会社員やフリーランスの人にとって、老後の資産形成として人気が高い制度です。しかし、一部の有識者からは「節税効果は嘘ではないか?」という見解もあります。

iDeCoの運用益は非課税で掛金が全額所得控除になるため、節税の恩恵が受けられるのは事実です。しかし、iDeCoを受け取るタイミングによっては税金がかかるため「納税の先送りに過ぎないのではないか?」という意見もありました。

実際にiDeCoによる節税効果がどの程度あるかは、シミュレーションしてみないとイメージできませんよね。そこで本記事ではiDeCoの節税メリットと計算結果について解説します。

iDeCoにおける3つの節税メリットとシミュレーション結果

iDeCoには積立・運用・受取に合わせて以下3つの節税効果があります。

・拠出掛金が全額所得控除になる

・運用益は非課税になる

・受取り時に退職所得控除や公的年金控除が適用される

具体的にシミュレーションするために、以下の条件でどの程度節税につながるか見ていくので、参考にしてみてください。

・年収600万円

・30歳から65歳まで35年間投資

・毎月の掛金は1万円(年間12万円)

・年間の運用益は元本の4%

・扶養家族は妻のみ

節税メリット1:拠出掛金が全額所得控除になる

iDeCoの節税メリットの1つ目は、拠出掛金が全額所得控除の対象になる点が挙げられます。収入が高く掛金の設定が多いほど税額控除によって納税額が抑えられ、手元に残るお金を増やせるのです。

さきほどの条件に当てはめて、SBI証券の「かんたん節税シミュレーション」を活用すると、年間で2万4,300円の節税につながることがわかりました。35年間で計算すると約85万円もの節税効果があります。

年収・掛金の設定・扶養家族の人数などによって節税額が変わるので、ご自身の条件に合わせて比べてみてください。

なお、所得税・住民税が非課税である年収が一定未満の人は、所得控除による節税メリットはありません。

節税メリット2:運用益は非課税になる

特定口座で株式を運用すると、利益に対して20.315%の税金がかかるため、受け取れる金額は減ってしまいます。しかし、iDeCoに加入すれば、運用益にかかる税金は0円で済みます。

たとえば、毎月1万円ずつを積み立てたときの年間のリターンを4%に設定すると、35年の運用益は約480万円です。通常なら税金で97万円を納めなければいけませんが、iDeCoの口座で運用していれば、支払いはありません。

節税メリット3:受取り時に退職所得控除や公的年金控除が適用される

最後になりますが、iDeCoの節税メリットとして注意が必要なのが受け取り時の税制優遇制度です。iDeCoには以下3つの受け取り方法が選べ、それぞれ適用される控除が異なります。

・一時金として受け取る:退職所得控除が適用

・年金形式で受け取る:公的年金等控除が適用

・一時金と年金形式で受け取る:それぞれに控除が適用

一時金として受け取る場合は退職所得控除が適用されるため、納税額を大きく減らせます。ただし、会社員や公務員として働いている方が退職金を受け取る場合は、iDeCoの一時金と合算して計算されてしまいます。つまり、退職金とiDeCoの一時金の合計が、退職所得控除額を上回っている分に税金がかかるのです。

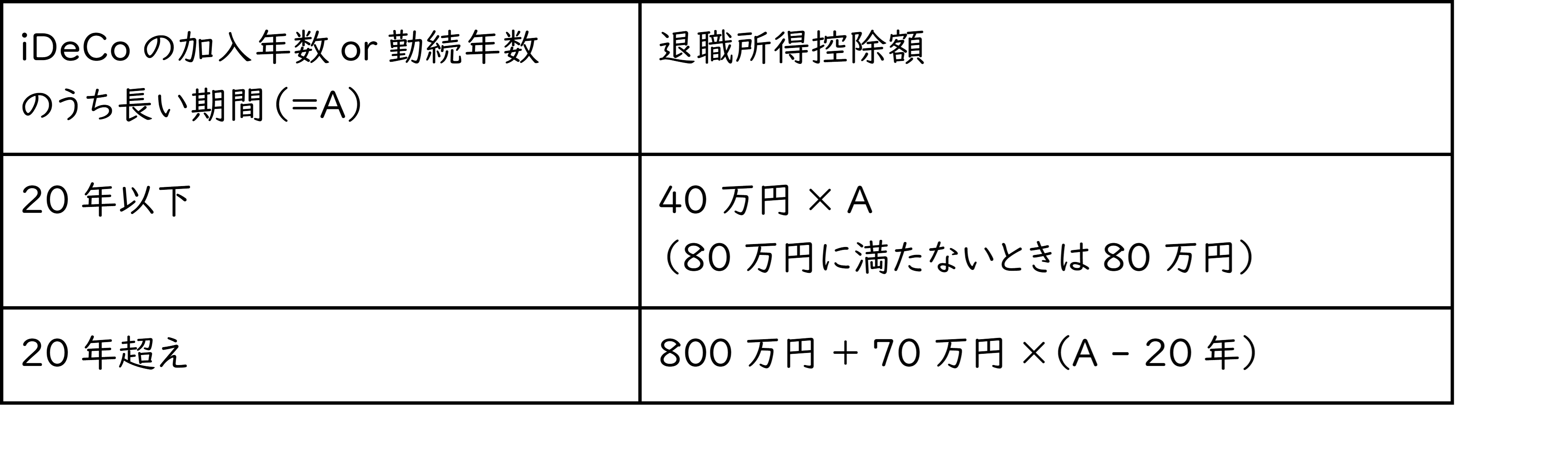

退職所得控除の計算式は、以下のとおりです。

たとえば30歳から65歳まで加入した場合は35年間運用を続けているため、上記計算に当てはめると最大で1,850万円が控除されます。iDeCoの運用額が35年で900万円だと仮定すると、退職金が950万円以上ある人は納税義務が発生します。

一方で、年金形式で受け取る場合は毎月一定額の受け取りが可能です。年金形式で支払う税金については、公的年金や副業、iDeCoの受け取り額などを合計して「公的年金等控除」を超えた分に税金がかかります。

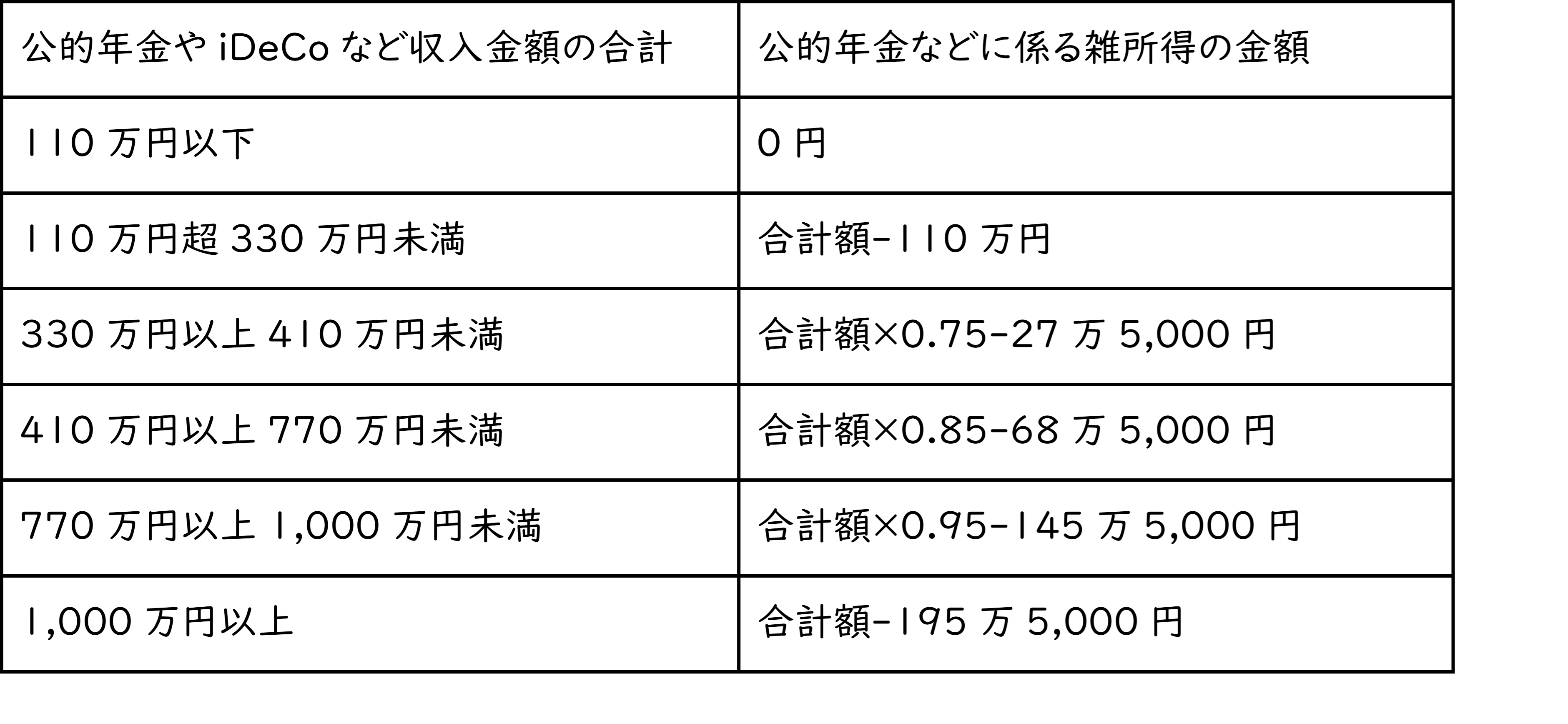

公的年金などにかかる雑所得以外の合計所得金額が1,000万円以下の人で、65歳以上で受け取るときの雑所得の計算は下記の通りです。

雑所得の金額が年間110万円を超えると税金がかかりますが、厚生年金を受け取れる会社員や公務員の方は公的年金の部分だけで上回る可能性が高いです。自分自身が受け取れる年金受給額は「ねんきん定期便」で調べられるので、気になる方は確認してみてください。

iDeCoによる節税は嘘なのか?収入や退職金など状況にあわせて始めるのが大切

基本的にiDeCoの節税効果は多くの人に有益であり、退職後の資産形成として使える制度に違いはありません。しかし、以下に当てはまる場合は節税メリットが少なくなるのも事実です。

・所得税と住民税が非課税の人

・会社から受け取れる退職金の額が多い人

ここまで説明しましたが、iDeCoの受け取りで税金がかかったとしても、運用を続けていけば老後の資産形成につながるのは事実です。ご自身の収入の状況や退職金の受け取り額に合わせて、加入を検討してみてはいかがでしょうか。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事