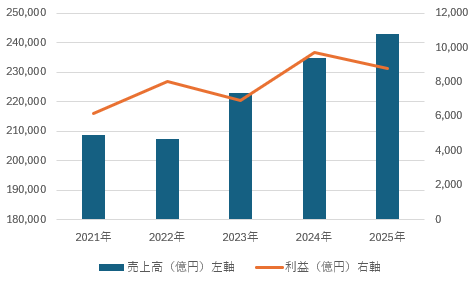

東京商工リサーチは4月17日、2026年「食料品メーカー」動向調査を発表しました。同調査によれば、「食品メーカー」4994社の2025年の業績は、売上高24兆2824億円(前年比3.4%増)、利益は8806億円(同9.5%減)の増収減益となりました。

コロナ禍以降の5年間で最高の売上高を記録し、一見すると市場は活況を取り戻したかのように見えます。しかし、その内情を紐解くと、業界全体を覆う「構造的な歪み」と、「二極化」が浮き彫りになってきます。

「値上げ」効果の限界と利益の空洞化

食品業界全体では3期連続の増収を達成しましたが、その成長スピードにはブレーキがかかっています。売上高の伸長率は、2023年の7.6%増から、2024年は5.2%増、そして2025年は3.4%増と明確に鈍化しました。これは、相次ぐ価格改定(値上げ)に対して消費者の「買い控え」や「低価格帯へのシフト」が起き、値上げによる売上アップが限界に達しつつあることを示しています。

さらに深刻なのは「利益の空洞化」です。全体の約8割の企業が黒字を確保したものの、46.1%の企業が「減益」に苦しんでいます。物流の「2024年問題」による運送費の高騰、長引く原材料高、そして人手不足に伴う人件費の上昇という「トリプルパンチ」に対し、値上げのスピードが完全に追いついていないのが実態です。

東京商工リサーチ調査データよりDZHFR作成

1%の大手企業が、利益の55%を占める

調査データで筆者が衝撃的だと感じたのは、企業規模による圧倒的な「収益格差」です。調査対象のうち売上高1000億円以上の大手企業の割合は、全体のわずか0.8%(41社)に過ぎません。しかし、この41社が食品メーカー全体の利益の55.5%(4893億円)を稼ぎ出しています。一方で、全体の9割以上を占める売上高100億円未満の中小企業(4593社)が手にした利益は、全体のわずか12%(1097億円)にとどまりました。

なぜ、これほどの格差が生まれるのでしょうか。それは、大手企業が強固なブランド力と小売店への交渉力を持っていることに加え、豊富な資金を活かしたDX(デジタルトランスフォーメーション)や自動化への投資を進めているからです。大手はコスト上昇分を社内の合理化で吸収し、さらに市場シェアを拡大しています。対して、投資余力の乏しい中小企業は、コストアップを「人の努力」や「利益を削ること」でしか補えず、じわじわと体力を奪われています。

こうした苦境は、倒産件数にもはっきりと表れています。2025年度の食品メーカーの倒産は168件に達し、コロナ禍前の2019年度に迫る高水準となりました。これまで企業を苦しめてきたのは「原材料高」でしたが、これからは「賃上げ原資の不足」も大きな脅威となります。人材確保のために賃上げをしたくても、それを価格に転嫁できるだけの「商品価値」や「ブランド力」がない企業は、市場からの退出を余儀なくされるわけです。

2026年以降、食品業界は単なる「モノづくり」から、明確な付加価値を提供する「ブランドビジネス」への脱皮を迫られます。大手企業では、効率化の推進に加え、海外市場への展開により持続的な成長を図る戦略が中心となっています。

一方で中小企業の生存戦略としては、価格競争から脱却し、地域性などを活かしたニッチで独自の価値を創出する、あるいは大手のプラットフォーム(物流や販売網)を活用するといった特化型、あるいは連携型の戦略が柱になると思われます。

今後われわれの食卓に並ぶ商品も「徹底的に効率化された無駄のない商品」や「これじゃなきゃとダメという強いこだわりを持った商品」など、二極化が進んでいくのかもしれません。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事