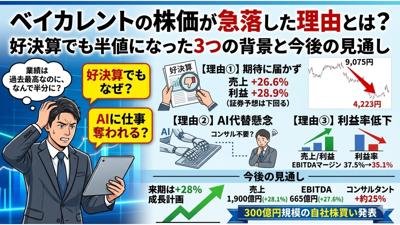

「FPGの株価、急に下がったけど何があったの?」

「売上が44%も減ったって聞いたけど、そんなに業績が悪化したの?」

FPGは、配当利回りが6%を超える高配当株として、個人投資家に人気の銘柄です。ところが株価は2025年末を境に大きく下落し、一時2,300円台だったものが直近では1,500円前後まで落ち込んでいます。

きっかけは、税制改正の発表でした。そして最新の決算では、売上高が前年同期比でなんと43.9%ダウンという衝撃的な数字が出ています。

でも、売上減少という結果は、そのまま受け取るとFPGの将来性を見誤ります。この記事では、株価下落の本当の理由と、数字の裏に隠れた本業の強さをわかりやすく解説します。

FPGってどんな会社?

FPGは、節税につながる金融商品を作って、富裕層や企業に販売している会社です。

主力事業は2つあります。

1つ目:リースファンド事業(オペレーティング・リース)

航空機・船舶・コンテナといった高額な資産にみんなでお金を出し合って投資し、リースに出して収益を得る商品です。出資した企業は、会計上の仕組みを使って利益を圧縮できる(税金を抑えられる)メリットがあります。FPGはこの分野で国内トップクラスの存在です。

2つ目:国内不動産ファンド事業(不動産小口化商品)

都心の一等地にある高級ビルなどを小口に分けて販売する商品です。主に相続税の対策として使われます。現金で1,000万円を持っているより、不動産に変えておいた方が相続税の評価額を大きく下げられる。節税ニーズに応える商品です。

つまりFPGは、税制をうまく活用した金融商品で稼ぐ会社です。だからこそ、税制の変更にビジネスが大きく左右されるという特徴があります。

FPGの直近1年の株価の動き

FPGの株価は、2025年末に明確な転換点を迎えました。

参照:TradingView

それまで2,000~2,300円台で推移していた株価は、2025年12月のある発表をきっかけに、チャート上で前日の終値から大きく離れて急落しました。一気に1,650円付近まで水準を切り下げたのです。

その後、2,100円台まで戻す場面もありましたが、買いの勢いは続かず、再び下落。直近では1,500円前後の安値圏で推移しています。

2025年12月に何が起きたのか。次の章で詳しく見ていきましょう。

FPGの株価が下落した3つの理由

【理由①】税制改正で相続税の節税メリットに懸念が出た

株価急落の引き金は、2025年12月18日に発表された令和8年度税制改正大綱です。

この中に、FPGの不動産小口化商品に関わる内容が含まれていました。これまで不動産小口化商品が持っていた相続税を大きく圧縮できるというメリットが、税制改正によって弱まるのではないか、という懸念が浮上したのです。

FPGの不動産小口化商品は、相続税対策として買われることがほとんどです。その節税メリットが薄れるとなれば「この商品はもう売れなくなるのでは」という連想が働きます。

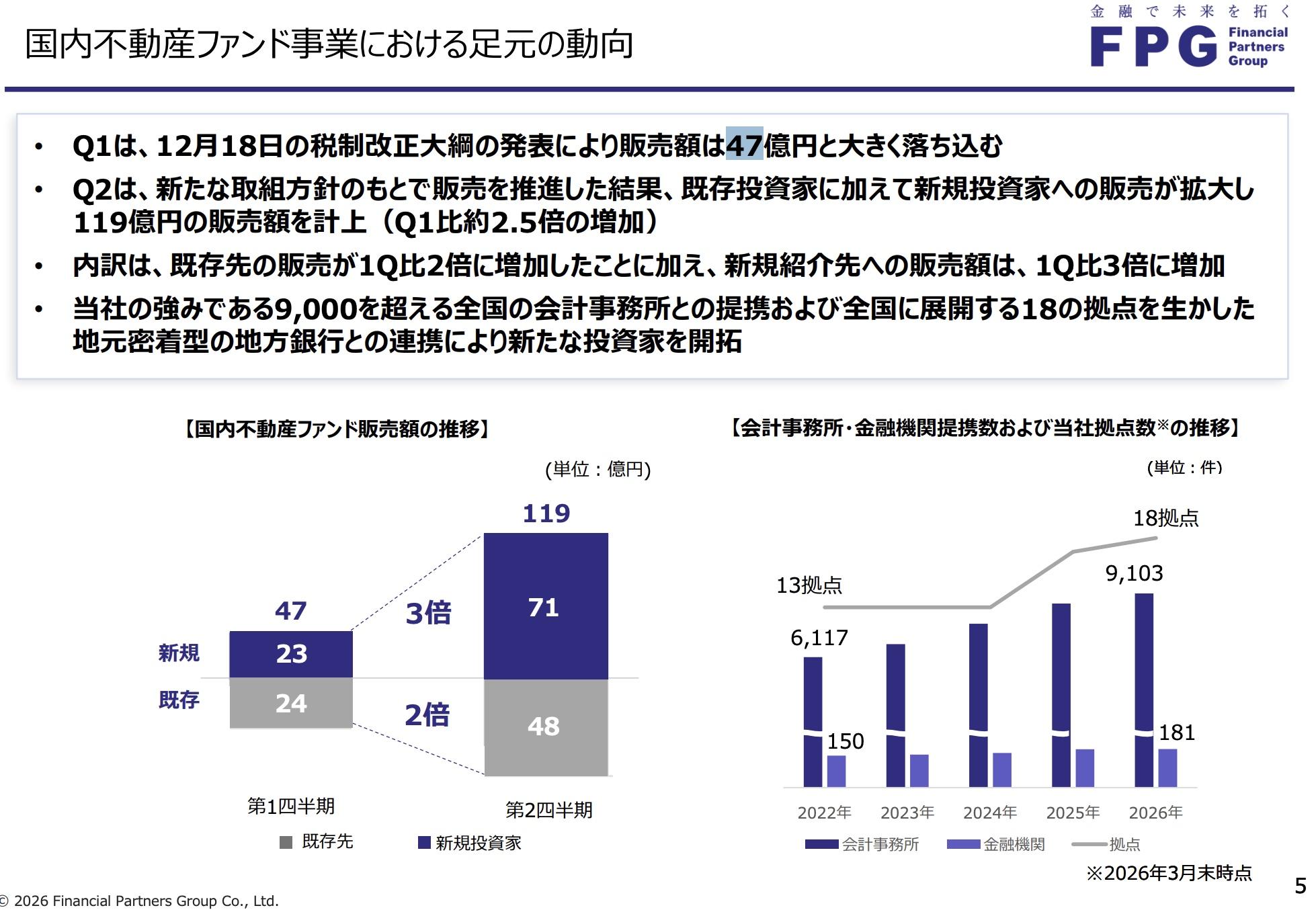

2026年9月期の第1四半期(2025年10~12月)の不動産小口化商品の販売額は、わずか47億円。新規販売の一時停止やキャンセル対応に追われた結果です。

画像引用元:FPG 2026年9月期第2四半期決算説明資料 P.5

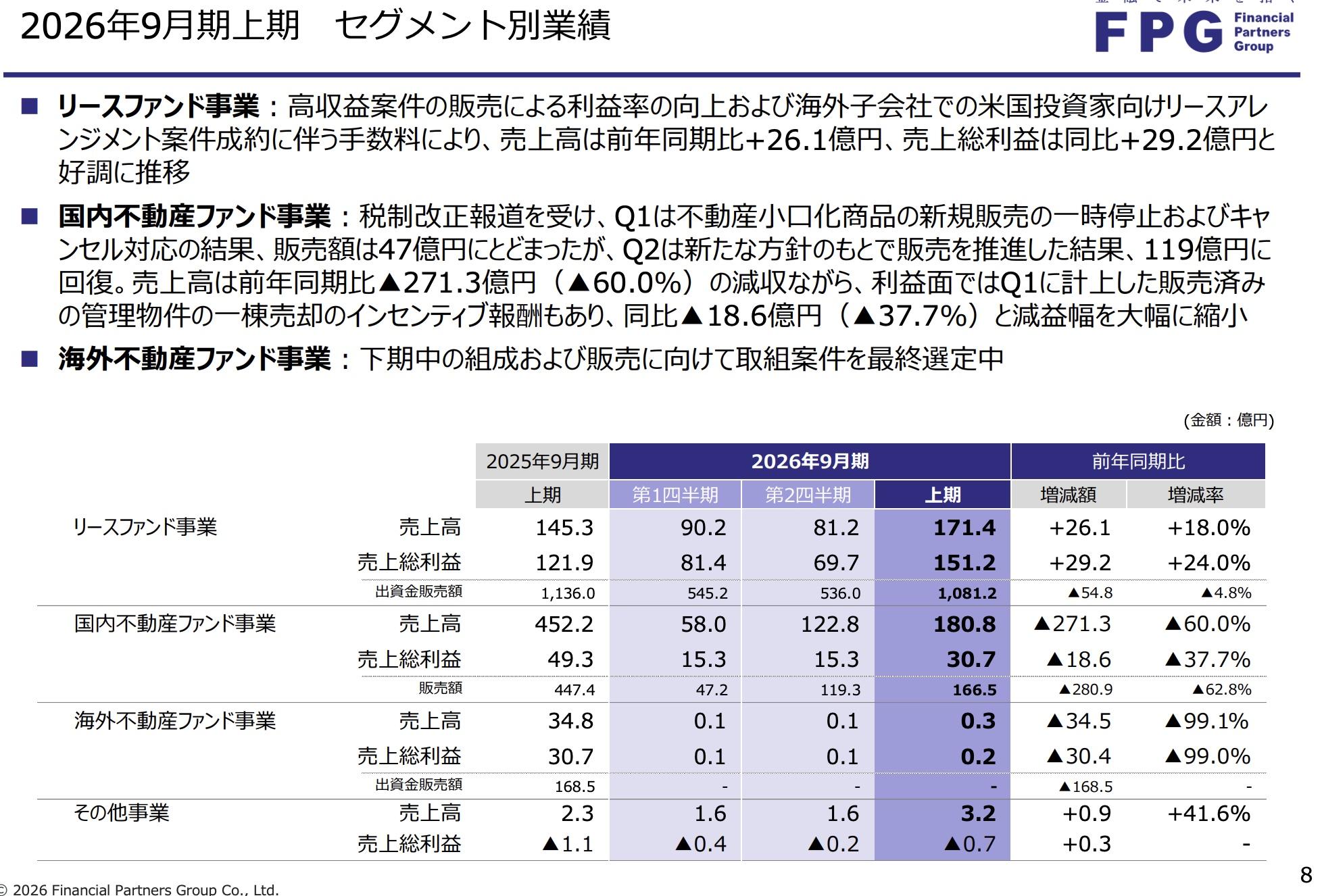

【理由②】国内不動産ファンドの売上が60%ダウンして通期も下方修正

税制改正の影響で、国内不動産ファンド事業の数字は大きく落ち込みました。

2026年9月期 上期の国内不動産ファンド事業の売上高は180.8億円で、前年同期比60.0%もダウン。販売額も166.5億円と、前年の447.4億円から大きく減少しています。

画像引用元:FPG 2026年9月期第2四半期決算説明資料 P.8

さらに、事業の通期の販売予想を505億円に下方修正しました。

主力事業が急減速し、会社自身が見通しを引き下げたのは、株価にとって明確なマイナス材料です。

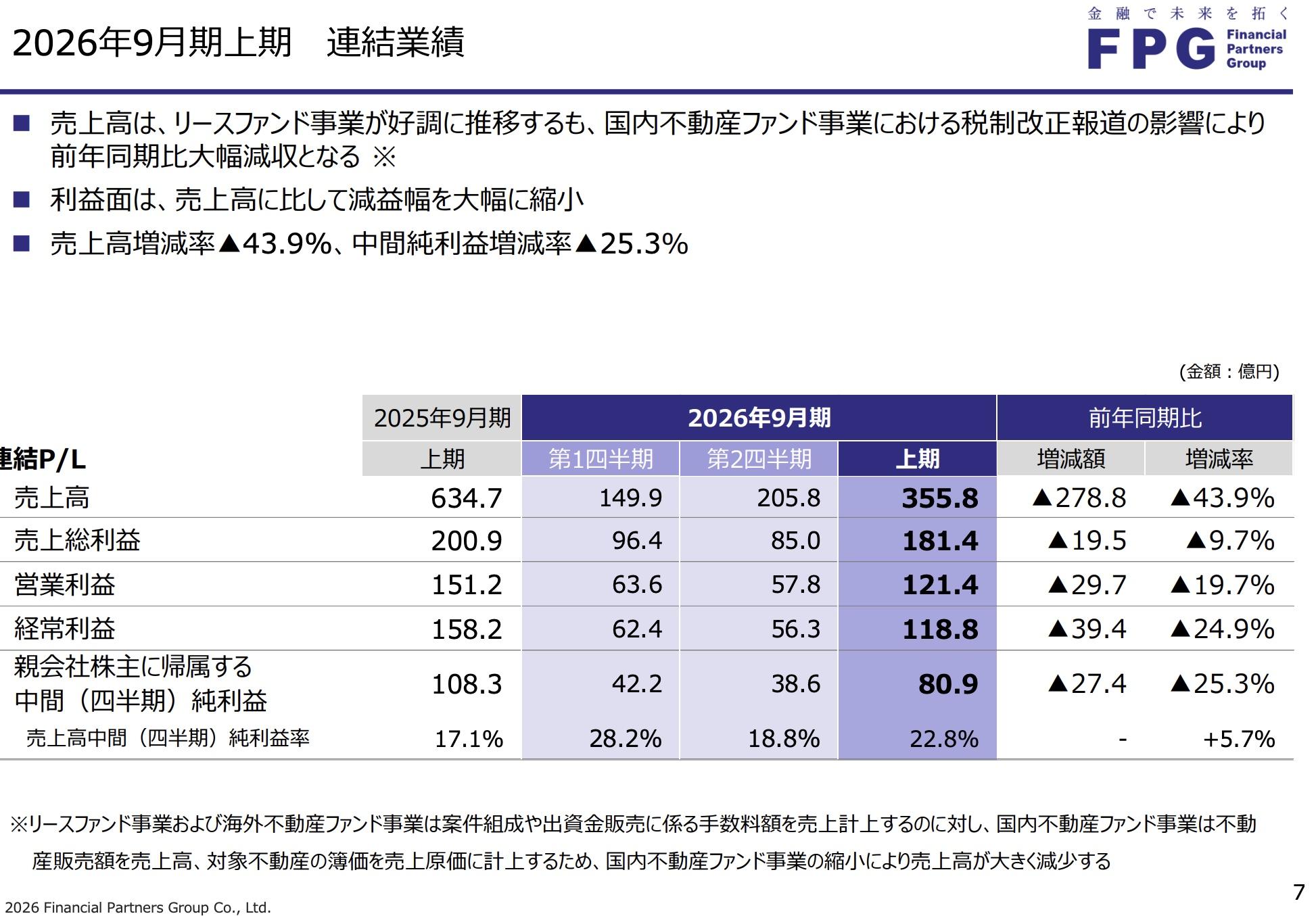

【理由③】売上の前年同月比約44%ダウン

そして、投資家をもっとも驚かせたのが、会社全体の売上高が前年同期比43.9%ダウンという数字でした。

画像引用元:FPG 2026年9月期第2四半期決算説明資料 P.7

売上が半分近く減ったと聞くと、誰でも「経営が傾いているのでは?」と不安になります。この見た目のインパクトが、売りを加速させました。

しかしながら、この44%ダウンという数字は、見た目ほど深刻ではありません。

それは、FPGの2つの事業で売上の計上方法がまったく違うからです。

国内不動産ファンド事業は、不動産の販売額そのものを売上高に計上します。たとえば100億円の不動産を売れば、売上高は100億円です。

一方、リースファンド事業は、手数料だけを売上高に計上します。商品を組成・販売して得た手数料分だけが売上になるのです。

つまり、売上が大きく出やすい国内不動産ファンド事業が縮むと、会社全体の売上高は数字上、大きく減って見えます。

その証拠に、売上高は43.9%ダウンでも、中間純利益は25.3%ダウンにとどまっています。

売上の見た目ほど、利益は減っていない。これがFPGの決算を読み解くカギです。

見落とされがちなリース事業の好調さ

下落の理由ばかり見てきましたが、FPGのリースファンド事業は絶好調でした。

2026年9月期 上期のリースファンド事業の売上高は171.4億円で、前年同期比+18.0%。売上総利益は151.2億円で+24.0%と、増収増益を達成しています。

さらに、商品の組成額(新しく作った商品の規模)は、上期で約2,700億円と過去5年間で最高を記録しました。組成後すぐに完売する大型の海運案件もあり、需要は大きいです。

つまり、税制改正の影響を受けたのはあくまで不動産小口化商品の部分であって、会社の本丸であるリース事業は、むしろ伸びているのです。

加えて、FPGの予想配当利回りは6%を超えており、株価下落の影響を受け7%を超える配当利回りの予想です。

PER(株価が利益の何倍かを示す指標)も約7倍台と、利益水準に対して株価が割安な状態に入っています。業績が崩れたから下がったというより、節税商品への懸念で売られすぎている可能性も考えられます。

FPGの今後の見通し:節税ニーズは消えるのか

今後を考える上で、最大のポイントは不動産小口化商品の節税メリットが本当に消えるのかという点です。

説明資料によると、不動産小口化商品については一定の圧縮効果が継続し、相続対策としての有用性は維持される見通しだとしています。実際に、第2四半期の販売額は119億円と、第1四半期の47億円から約2.5倍に回復しました。

つまり、節税メリットがゼロになるわけではなく、投資家の過剰な不安が和らげば、需要は戻ってくる可能性があります。

一方でリスクもあります。税制改正の詳細はまだ完全には公表されておらず、内容次第では不動産事業の回復が想定より遅れる可能性があります。この点は、今後の決算と税制の動向を見守る必要があります。

まとめ

FPGの株価が下落したのは、2025年12月の税制改正大綱をきっかけに、主力の不動産小口化商品の節税メリットへの懸念が広がったことが最大の理由です。

しかし、本業のリースファンド事業は増収増益で、組成額は過去最高。配当利回りも7%を超える水準です。

節税商品ビジネスへの懸念と本業の堅調さのどちらを重く見るか。それによってFPGの評価は変わってきます。税制改正の詳細と不動産事業の販売回復のスピードを決算ごとに確認しながら、冷静に向き合いたい銘柄です。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事