「三菱UFJって気になってるけど、もう上がりすぎじゃない?」

「5年で5倍になった株を今から買うのは、高値掴みになるんじゃないか?」

そんな迷いを抱えている方は多いのではないでしょうか。

2021年末の約500円台から現在は3,000円付近と、すでに大きく上昇しています。

「上がった後に買って損をするのが怖い」という気持ちは、投資家として正直な感覚です。

ただ、上がったから終わりなのか、まだ上がる理由があるのかは、上昇の背景をきちんと理解しないと判断できません。

この記事では、三菱UFJフィナンシャル・グループ(証券コード:8306)がなぜここまで上がったのかを最新の決算データで整理しながら、今後の見通しと買い時の考え方をわかりやすく解説します。

5年間の株価推移を振り返る

三菱UFJの株価は、この5年間で劇的な変化を遂げました。流れを4つのフェーズに分けると、上昇の背景が見えてきます。

参照:Trading View

2021~2022年:バフェット効果と日本株見直しで底打ち

長年ゼロ金利政策に苦しみ、低迷を続けていた三菱UFJの株価は500円台で推移していました。

転機となったのは、著名投資家ウォーレン・バフェット氏が日本の大手商社株を買っていたことです。「バフェットが注目する日本株」として海外投資家の関心が高まり、日本株全体の見直し機運が生まれました。

銀行株もその流れに乗り、底打ち・反転の動きが始まります。

2023~2024年前半:金利上昇期待と業績拡大で急騰

日本銀行がゼロ金利政策の修正に動き始めたことで、銀行の収益改善への期待が高まりました。

「金利が上がれば銀行が儲かる」という単純な論理が市場に浸透し、三菱UFJの株価は1,000円台を突破。業績も実際に改善が続き、株価は右肩上がりで上昇していきます。

2024年8月:日銀利上げショックで1,200円台まで急落

2024年8月、日銀が想定外のペースで利上げを決定したことが引き金となり円高になりました。

日本株全体が急落する令和のブラックマンデーとも呼ばれる暴落が起きました。三菱UFJも例外ではなく、一時1,200円台まで値を崩します。

2024年後半~現在:急回復し3,000円に迫る水準へ

しかし、業績の堅調さが確認されると株価は急速に回復。その後も過去最高益の更新が続き、2026年現在は3,000円に迫る水準まで上昇しています。

この5年の動きを見ると、株価上昇には外部要因と業績の裏付けという2つの柱があることがわかります。

株価が5倍になった3つの理由

【理由①】金利上昇が銀行の収益を押し上げた

三菱UFJの株価を語る上で、最も重要なのが金利の変化です。

長年のゼロ金利・マイナス金利政策のもと、銀行はお金を貸しても利ザヤをほとんど稼げない状況が続いていました。それが日銀の金融政策正常化とともに変わり始めています。

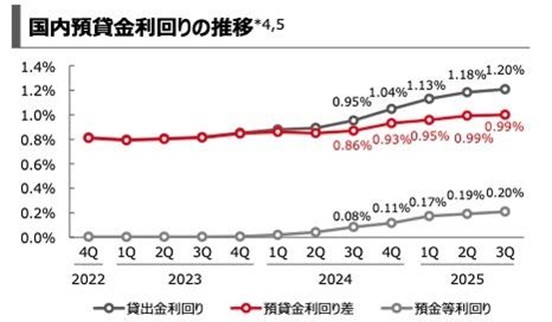

決算資料によると、2025年度第3四半期(2025年10~12月)時点の国内貸出金利回りは1.20%まで上昇しており、金利正常化の恩恵が着実に数字に表れています。

(画像引用元:三菱UFJ 2025年3月期第3四半期決算説明資料 P.8)

三菱UFJの国内貸出残高は国内法人・住宅ローン・政府等を合わせると約77兆円にのぼります。

利ザヤがわずか0.1%改善するだけで、年間数百億円単位で収益が変わってくる規模感です。金利上昇が銀行の業績を急上昇させるという構図が、株価上昇の最大の原動力になっています。

【理由②】過去最高益が続く好調な業績

株価が上がり続けるためには、業績の好調さが必要です。

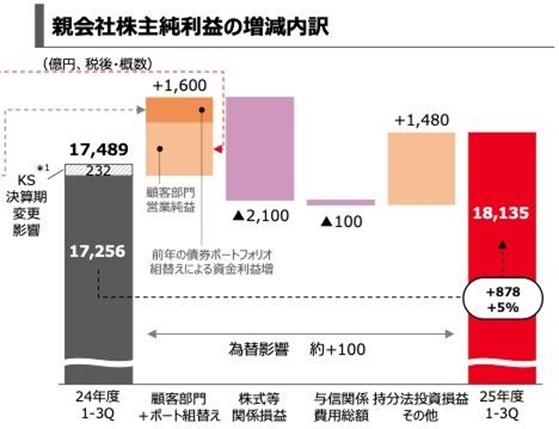

2025年度(2026年3月期)第3四半期累計の親会社株主純利益は1兆8,135億円(前年同期比+5%)。

通期目標2兆1,000億円に対する進捗率は86.4%と順調で、年度ベースの過去最高益達成がほぼ確実な情勢です。

(画像引用元:三菱UFJ 2025年3月期第3四半期決算説明資料 P.2)

業績の裏付けがあるからこそ、株価上昇が実態を伴ったものとして市場に受け入れられているのです。

【理由③】Morgan Stanleyとの連携と海外事業の拡大

三菱UFJの成長を加速させているのが、グローバル展開です。

戦略的パートナーであるMorgan Stanleyの業績好調を背景に、持分法による投資損益が前年同期比で+1,547億円の大幅増加となりました。

また海外貸出残高も前年度末比+6.7兆円(為替影響を除くと+3.3兆円)と着実に拡大しています。

国内の銀行ビジネスだけでなく、アジア・米州・欧州にまたがるグローバルな収益基盤を持つことが、他のメガバンクにない三菱UFJの強みです。

今から買っても遅くない?懸念点を整理する

ここまで上昇した理由を見てきましたが、「今から買っていいのか?」という問いには、ポジティブな面だけでなくリスクも紹介します。

懸念点①以前のような割安株ではなくなっている

2021~2022年当時、三菱UFJのPBR(株価純資産倍率)は0.5倍前後という超割安水準にありました。

「資産価値の半値以下で買える」という割安感が、バリュー投資家を引きつけたのです。

しかし現在はPBRが1倍前後まで上昇しており、以前ほどのお買い得感は薄れています。割安を根拠にしたロジックは、以前ほど成立しにくい局面に差し掛かっています。

懸念点②急落リスクは起きる

2024年8月には日銀の想定外の利上げをきっかけに株価が一時1,200円台まで急落しました。外部環境によるショックは、業績とは関係なく突然やってくるものです。

今後も日銀の政策変更や円高進行、世界的な景気後退懸念といった外部要因によって、同様の急落が起きる可能性は否定できません。

三菱UFJ株が評価できる理由

懸念点を認めた上で、三菱UFJが長期保有に優れる理由も整理します。

まず株主還元の強化です。2025年度の配当金予想は1株あたり74円(前年度比+10円)と大幅増配の見込みで、総額2,500億円を上限とする追加の自己株式取得も決議済みです。

次に、日銀による金利正常化はまだ途中段階という点です。

日本の金利水準はようやくゼロを脱したばかりで、欧米の水準と比べれば依然低い状況です。そこで、貸出金利回りが改善していけば、収益力が増えていくのが予想できます。

そしてMorgan Stanleyとの提携深化や新興国への投資継続など、海外収益の多様化も着実に進んでいます。国内の金利だけに頼らない収益構造が、長期的な安定成長を支えています。

買い時の考え方:分散投資が現実的

すでに大きく上昇した局面であり、ここから一括で大きく買い増すのは、心理的にも資金管理上もリスクが高いといえます。

現実的な選択肢は、分散して少しずつ買うことです。具体的には以下のような局面を活用する方法があります。

配当の権利落ち日(3月・9月末)の直後は、配当取りを目的とした売りが出やすく、短期的に株価が下がりやすい傾向です。

また日本株全体が調整する局面では、三菱UFJも下落する場面も予想されます。2024年8月のような急落が再び来た場合、長期投資家にとってはむしろ購入のタイミングかもしれません。

まとめ

三菱UFJは、5年間で5倍以上になった銘柄です。株価上昇の背景には金利環境の変化、過去最高水準の業績、グローバル展開という理由があります。

割安感は薄れた一方で、増配と自己株式取得による株主還元の強化、金利正常化の恩恵が続く構造、そして海外収益の多様化と長期的に期待できる材料はまだ残っています。

一気に買い向かうのではなく、市場の調整局面を活用しながら少しずつ投資していくのが、三菱UFJ株との上手な付き合い方かもしれません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事