先週の米国株は主要3指数がそろって上昇

先週の米国市場では、ダウ平均が1.2%高と3週ぶりに反発し、S&P500が1.4%高、ナスダック総合が1.7%高とともに2週続伸となりました。

金融不安の後退を受けて週前半に上昇しましたが、イエレン米財務長官の預金保険拡大を巡る発言が二転三転したことで週後半は不安定な展開となりました。

注目された米連邦公開市場委員会(FOMC)では市場予想通りに政策金利が0.25%引き上げられ、FOMCメンバーの金利見通し(ドットプロット)では、年内の利上げがあと1回(0.25%)にとどまるとの予想が示されました。

パウエル米連邦準備理事会(FRB)議長はFOMCの定例記者会見で利上げの休止も検討したことを明らかにしましたが、年内の利下げ転換は見込んでいないと発言しました。

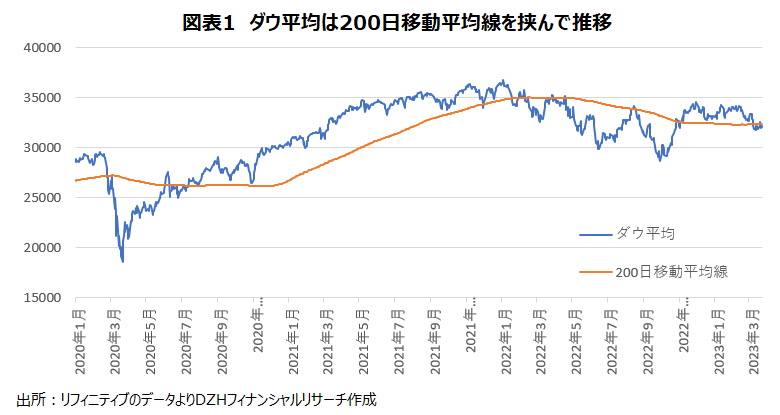

ダウ平均は3月9日に、長期トレンドラインの200日移動平均線を4カ月ぶりに割り込みましたが、先週は21日に終値で同水準を一時上回りました。

年初来では2.7%安と昨年末水準を下回っていますが、S&P500は年初来で3.4%高となり、ナスダック総合は13.0%高となりました。

\

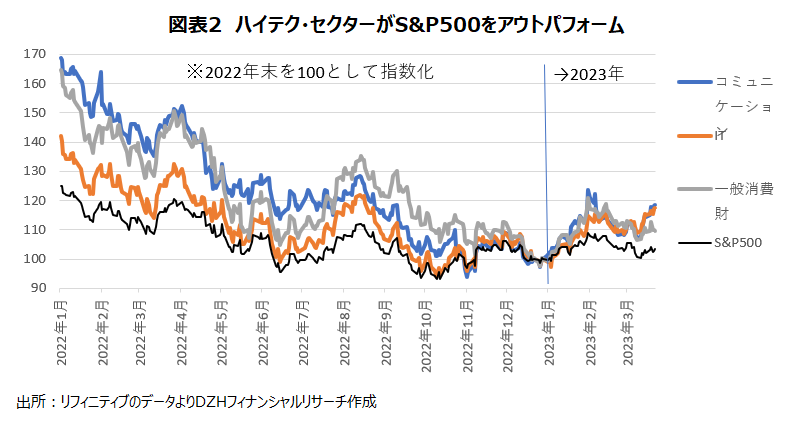

年初来ではハイテク・セクターが大幅高となり、S&P500をアウトパフォーム

業種別の動きを見ると、先週はS&P500の11セクターのうち、9セクターが上昇し、2セクターが下落しました。

コミュニケーション、エネルギー、素材、IT、ヘルスケア、生活必需品がS&P500(+1.4%)をアウトパフォームした一方、不動産、公益が下落し、一般消費財、金融、資本財が1%未満の小幅高にとどまりました。

年初来騰落率を見ると、上昇率トップのコミュニケーションが18.4%となり、2位のITも17.5%高。3位の一般消費財も9.6%高となり、S&P500の3.4%高を大きくアウトパフォームしています。

一方、騰落率の下位はエネルギーの9.4%安となったほか、公益、ヘルスケアが6%超下落し、不動産、生活必需品も2-3%の下落となっています。

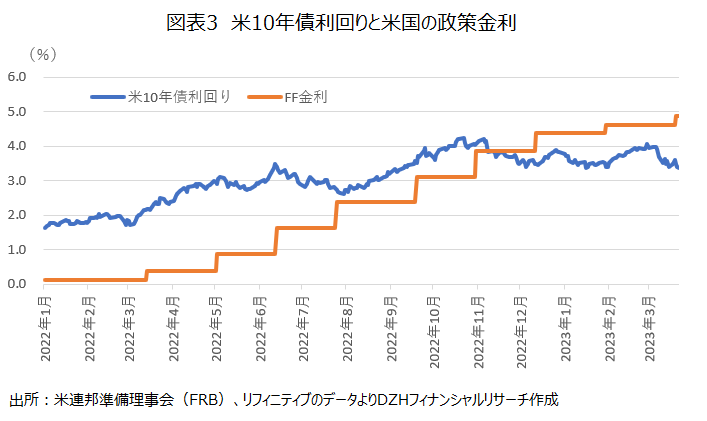

米10年債利回りの低下基調を追い風にハイテク・セクターは好調持続か

年初来でS&P500をアウトパフォームしているコミュニケーション、IT、一般消費財の3セクターは、2022年は米10年債利回りの上昇が重しとなり大幅安となりました。

米連邦準備理事会(FRB)はコロナパンデミックに対応するためにフェデラルファンド・レート(FF金利)の誘導目標を2020年3月に0.00-0.25%まで引き下げましたが、昨年はインフレを抑制するために7回の利上げを行いました。

FRBは今年に入っても0.25%ずつ2回の利上げを行い、政策金利の誘導目標は4.75-5.00%に上昇しました。

FRBの利上げ継続を受けて米10年債利回りは昨年10月に一時、4.33%台まで上昇しましたが、足もとでは利回りが3.37%台に低下しています。

市場では、インフレのピークアウト見通しや、金融システム不安への対応のためFRBが年内に利下げに舵を切るとの見方も強まっています。

先行きの利下げ見通しを背景に米10年債利回りの低下基調が続けば、ハイテク3セクターの好調が今後も期待できそうです。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事