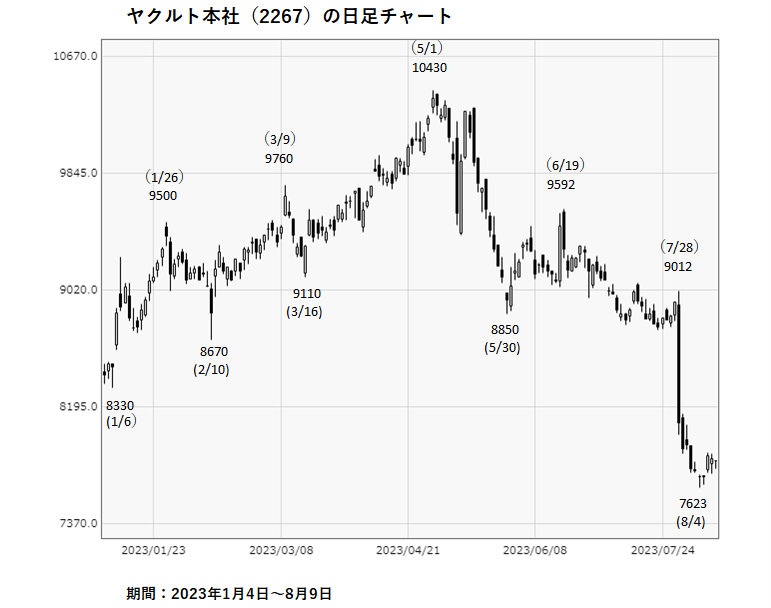

24.3期1Q決算発表を嫌気し、株価急落

国内のプロ野球では、ヤクルトスワローズが2021年と2022年にセ・リーグを連覇しましたが、2023年シーズンは5位と苦戦しています(8月10日時点)。

そしてスワローズを運営するヤクルト本社(2267)の株価もさえない動きとなっています。

同社は7月28日、24.3期1Q(4-6月)の連結営業利益は170億円(前年同期比15.0%増)と発表しました。

増益となりましたが、市場予想(178億円)を下回ったことを嫌気し、同日の株価は9%超下落。

さらに週明けも証券会社による投資判断や目標株価の引き下げも重荷となり、軟調に推移しています。

中国の販売数量が大きく落ち込む

決算内容を確認しますと、中国の4-6月の販売数量が前年同期比21%減と大きく落ち込みました。

会社側は販売低迷に関して、景気回復が鈍いことや、主力の販売チャネルであるハイパーマートでの客数減少を要因に挙げております。

また中国政府は正式に公表していませんが、中国では新型コロナウイルスの感染状況が悪化しているとの観測があり、販売に悪影響を及ぼした可能性があるとみています。

そのため感染状況が落ち着き、経済活動が本格的に正常化していけば、販売本数の回復が期待できると考えています。

大谷効果で米国の販売数量の増加に期待

一方、他の地域に目を向けると、米国やメキシコなど米州地域の販売は好調となりました。

特に米国では近年、販売本数が伸びています。

それはMLB(メジャーリーグ・ベースボール)のエンゼルスに所属する大谷翔平選手の活躍が販売に寄与しているとの見方があります。

同社はエンゼルスのスポンサーとなっており、エンゼルスの本拠地に広告を打っております。

大谷選手は投手と野手の二刀流で活躍しており、MLB史上初の2年連続で二ケタ勝利、二ケタ本塁打を達成し、さらに日本人選手初のホームラン王を狙える位置にいます。

今後も大谷効果で販売数量を伸ばせるか注目しています。

さらに同社は7月にジョージア州に米国で2拠点目となる新工場の建設を計画していると発表しました。

2026年に稼働を予定しており、西部カリフォルニア州の拠点に加え南東部にも製造拠点を設け、全米での供給体制を整えようとしています。

中長期的に米国の成長余地は大きく、販売の柱の1つになることが期待されています。

会社側は想定よりも良いスタートとの見方

中国の販売は減少しましたが、会社側は1Qの営業利益は当初の想定よりも良いスタートを切ったとの見方を示しています。

年間の業績計画は11月の上期決算発表時に精査する予定と説明しました。

中国を中心に7-9月の販売動向に注目が集まり、持ち直していた場合、好感した買いが入ることが予想されます。

株主還元強化への期待が株価の支え

その他には、株主還元強化への期待が株価を支えるとみています。

5月に中期経営計画の見直しを発表し、25.3期の連結営業利益を610億円から860億円に引き上げたほか、25.3期にROE12%以上目指す方針を示しました。

市場関係者によると、ROE目標の達成には自社株買いが必要と試算しており、今後自社株買いの可能性があるとの見方を示しています。

実際に自社株買いが発表された場合、株価の上昇要因につながりそうです。

株価は4日に年初来安値(7623円)を更新しましたが、その後は下げ止まっています。

相場格言に「強気相場は、悲観の中に生まれ、懐疑の中に育ち、楽観の中で成熟し、幸福感の中で消えていく」とある通り、同社株の株価の反転に期待したいと思います。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事