「ヤクルトの株価が最近元気ないって本当?」

「業績は良いけど、どうして株価が下がっているの?」

「今の株価は、もしかして買い時なのかな?」

ヤクルト1000の大ヒットで、乳酸菌飲料が一時ブームとなったヤクルト。その人気は株価にも反映され、2023年には上場来高値を更新するなど大きな盛り上がりを見せました。

しかし、2024年に入ってからヤクルト本社(証券コード:2267)の株価は下落傾向にあり、今後の見通しが読めないと心配している投資家の方も多いのではないでしょうか。

この記事では、そんなヤクルトの株価下落の理由を深掘りするとともに、企業の基本情報や最新の業績、そして投資対象としてのヤクルトの魅力を分かりやすく解説していきます。

ヤクルトの株価はどうなっている?

2023年5月には5,000円台(株式分割前換算)の高値をつけましたが、その後は調整局面に入り、2024年には一時3,000円を割り込む水準まで下落しました。

参照:Traging View

2025年3月期は減益となったものの、売上高は約5,000億円と高水準を維持しており財務状況も非常に健全です。

ヤクルトの株価が下落した4つの理由

好調な業績のイメージがあるにも関わらず、なぜ株価は下落しているのでしょうか。本章では、ヤクルトの株価が下落した要因について、本章では4つの理由を解説します。

【理由①】ヤクルト1000ブームのピークアウト感

株価が大きく上昇した最大の原動力は「ヤクルト1000」の爆発的なヒットです。「睡眠の質を改善する」という新たな価値提案が現代人のニーズに刺さり、一時は品薄状態が続くほどの社会現象となりました。

市場も生産体制が追いつけばさらに売上が伸びるという期待を折り込み、株価は大きく上昇したのが2023年の出来事です。

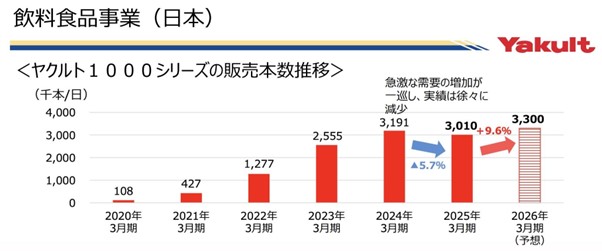

しかし、生産能力が強化されたあと、ブームは徐々に落ち着きを見せ始めました。2025年3月期の国内販売本数を見るとヤクルト1000シリーズは前年比で減少。

画像引用元:2025年3月期 ヤクルト決算説明資料

市場にはブームはピークを過ぎたという見方が広がり、株価を押し下げる大きな要因となったと考えられます。

【理由②】中国事業の不振

ヤクルトの成長を長年牽引してきたのが海外事業であり、特に巨大市場である中国です。

しかし、近年はその中国事業が苦戦を強いられています。中国国内の景気減速による消費マインドの低下に加え、競合他社が類似商品をより安価に販売するなど競争が激化しています。

ヤクルトは日本でヤクルトレディによる対面販売でブランド価値を築いてきましたが、中国ではスーパーなどでの店頭販売が中心だったため、価格競争に巻き込まれやすいという側面がありました。

画像引用元:2025年3月期 ヤクルト決算説明資料

中国での売上減少が会社全体の利益を圧迫し、投資家の懸念材料となっています。

【理由③】国内市場全体の停滞と新たな競合の出現

ヤクルト1000ブームは睡眠の質改善という新たな市場を切り拓きましたが、他のメーカーも同様の機能性をうたった商品を投入するきっかけとなりました。

ピルクルなど、競合他社からも類似商品が次々と発売され市場の競争は激しくなっています。

画像引用元:2025年3月期 ヤクルト決算説明資料

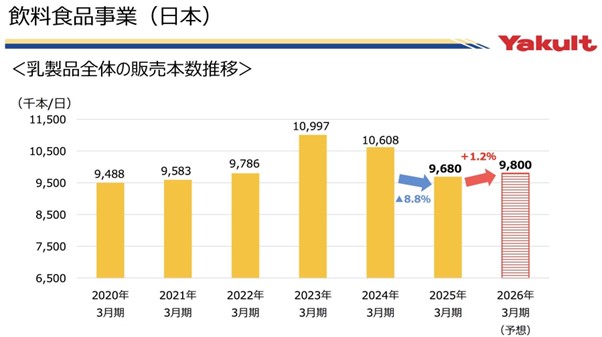

また、ヤクルト1000以外の既存の乳製品の販売本数も減少傾向にあり、国内市場全体が頭打ちになっていることも、将来の成長に対する不安要素と捉えられています。

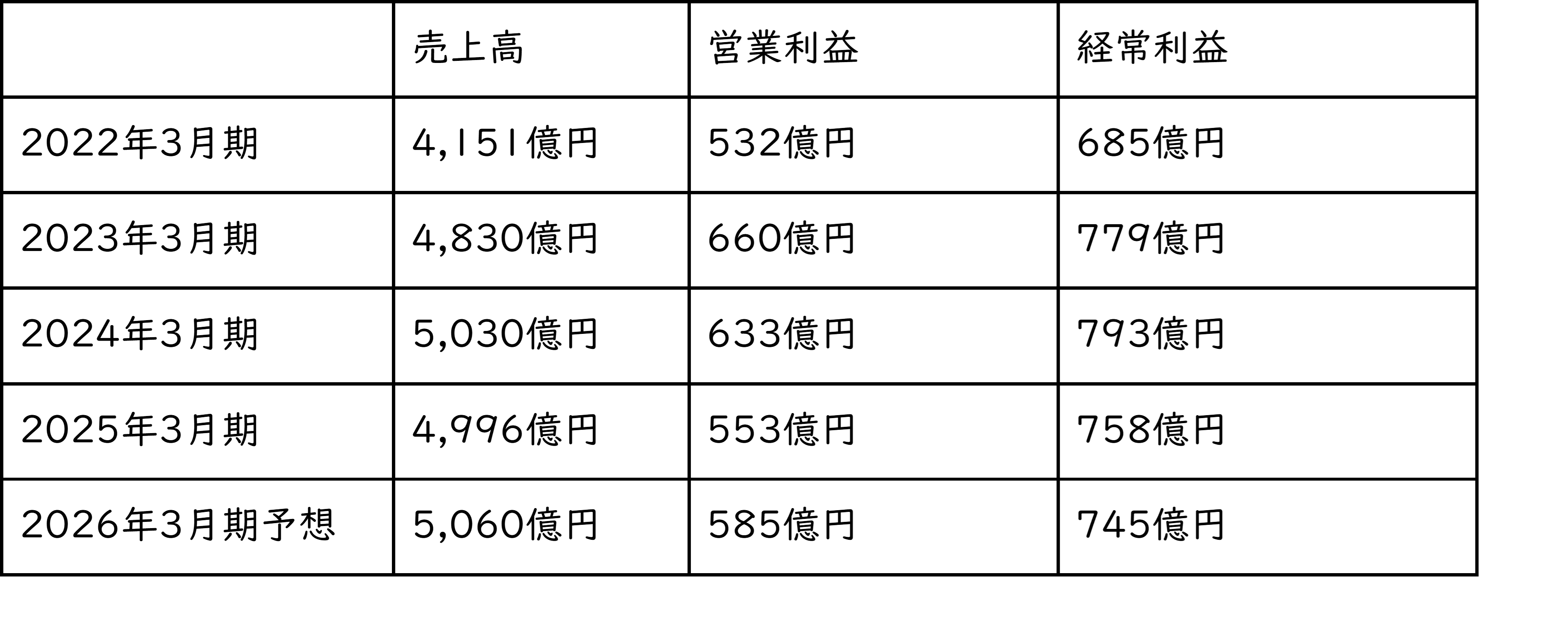

【理由④】2025年3月期の減益決算と為替の逆風

2025年3月期の決算は、売上高は前期と比べ微減にとどまったものの、営業利益は約80億円の減益となりました。

主な要因として国内販売の苦戦やコスト増に加え、中国事業の不振などが響いた結果です。さらに2026年3月期の業績予想では為替レートが円高方向に振れることを想定しており、海外事業の売上や利益が円換算で目減りする可能性も織り込まれています。

こうした短期的な業績の停滞も、株価にはマイナスに作用しています。

複数の要因が絡み合い、ヤクルトの株価は高い期待値から現実的な水準へと調整されている過程にあると言えそうです。

ヤクルトの基本情報

ここで改めて、ヤクルト本社がどのような会社なのか、基本的な情報をおさらいしておきましょう。

ヤクルト本社は1955年に設立された、乳酸菌飲料ヤクルトを主力とする食品・飲料メーカーです。創始者である代田稔氏が発見した「乳酸菌 シロタ株」を基盤とし、世界の人々の健康で楽しい生活づくりに貢献することを目指しています。

事業セグメントは主に以下の通りです。

①飲料および食品製造販売事業(日本・海外):ヤクルトやジョア、ミルミルといった乳製品が中心です。ヤクルトレディによる宅配システムは、国内外で強固な販売網を築いています。

②その他事業:乳酸菌研究で培った技術を活かした化粧品事業や医薬品事業、さらにはプロ野球チーム「東京ヤクルトスワローズ」の運営なども行っています。

海外展開に積極的なのが大きな特徴で、売上高の約半分を海外が占めるグローバル企業です。メキシコやブラジル、インドネシアといった国々で長年にわたり事業を展開し、近年ではアメリカ市場も大きく成長しています。

業績は長期的に見ると右肩上がりで成長を続けてきました。「ヤクルト1000」のヒットにより2023年3月期、2024年3月期は特に大きく業績を伸ばしましたが、2025年3月期は前述の通り減益となりました。

2026年3月期の会社予想では、売上高5,060億円、営業利益585億円と増収増益への回復を予測しています。

ヤクルト株の今後の見通し

投資家にとってポジティブな要素として、株主還元策が挙げられます。2025年2月に新たに導入された配当を維持または増配する方針と、総還元性向70%という高い目標は、今後の株価を下支えする強力な材料です。たとえ短期的に業績が振るわない時期があったとしても、安定した配当が期待できます。

また、中国市場が苦戦する一方でアメリカ市場が好調に成長している点も明るい材料です。この地域が将来の大きな収益源となる可能性があります。

そして、自己資本比率が高く、実質無借金経営に近い非常に健全な財務体質も、安定した経営と株主還元、将来への投資を両立させる上での大きな強みです。

一方で、今後の懸念やリスクも存在します。国内市場ではヤクルト1000に次ぐヒット商品を生み出せるかどうかが大きな課題です。

また、中国市場が以前の輝きを取り戻すにはまだ時間がかかる可能性も指摘されています。株主総会での説明では、中国市場の停滞は底を打ったとありますが、未来予測はわかりません。

短期的な株価の変動に一喜一憂せず、ヤクルトが持つ本質的な強みを評価するのであれば、現在の株価水準は長期的な視点での投資を検討する良い機会となるかもしれません。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事