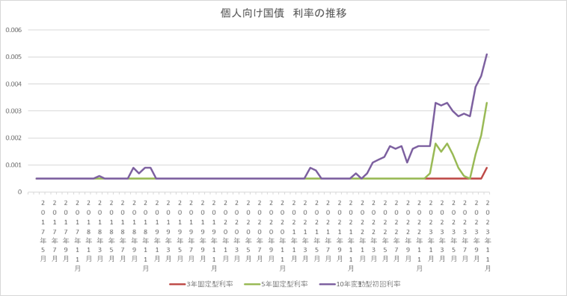

個人向け国債の利率が上昇中で、2023年8月には10年変動金利型の利率が0.39%(税引き前)とおよそ9年ぶりの高水準です。2023年10月時点では変動金利型10年満期の利率が0.51%、固定金利型5年満期は0.33%となっています。

元本も保証されていることから、筆者は今回初めて個人向け国債をゆうちょ銀行の窓口で購入してみました。個人向け国債を買う理由やゆうちょ銀行の窓口で購入する際に必要なもの、個人向け国債の利率の推移を解説していきます。

初めて個人向け国債を買ってみた!その理由とは?

利回りが上昇しているため、筆者は低リスク・低リターンの「守りの資産」として初めて個人向け国債を購入することにしました。

他の金融資産は預貯金の他に、投資信託や米国株・米国ETF(レバレッジ型)です。高リスクの商品が多いことが気になっており、以前から「ポートフォリオに個人向け国債を組み入れたい」と思っていました。

債券も株式や投資信託と同様に「投資」ですので、リスク・リターンがありますが日本の個人向け国債パンフレットには「元本割れがない」と記載されています。

加えて日本国債の格付け(ソブリン)は2022年10月時点で「AA+」ですので、個人的には「今のところ日本政府が破綻するリスクはかなり低い」と判断しました。

利回りが低い定期預金を解約し、国債の購入資金に回します。

個人向け国債を、ネット銀行・ネット証券会社で買わなかった理由

個人向け国債は銀行や証券会社などの店舗に加え、ネット銀行やネット証券会社でも購入が可能です。

ネット銀行・ネット証券会社で国債を購入すると、キャンペーンによる特典があります。

しかしネットでの取引は利便性が高く、解約もすぐにできてしまう点が筆者にとってデメリットです。

個人向け国債は、購入から1年間解約はできませんがそれ以降は中途換金ができます。(ただし、直前2回分の利子(税引前)相当額×0.79685が差し引かれます)

「ネット上で個人向け国債を購入すると1年経過した後に解約し、現在保有している米国株やレバレッジの3倍の米国ETFなど攻めの投資に使ってしまいそう」と心配になったことから、銀行の窓口で購入することにしました。

ゆうちょ銀行の窓口で個人向け国債を買うために必要なものとは?

筆者はゆうちょ銀行の窓口で個人向け国債を購入しましたが、初めて口座開設する場合に必要なものは以下の通りです。

マイナンバーカード※

普通預金の通帳

普通預金の印鑑

※持っていない場合には、運転免許証などの本人確認書類とマイナンバーが分かる書類(通知カードやマイナンバーが記載された住民票など)

筆者の場合は定期預金を解約するため、定期預金の通帳と印鑑も必要でした。

窓口で「定期預金を解約して個人向け国債を購入したい」と告げ、国債の購入手続きを行います。普通預金の口座に特定口座を開設し、そこで個人向け国債を運用するそうです。

筆者は定期預金の解約を申請しなくてはならず、定期型5年満期と変動型10年満期の2種類を買ったこともあり、合計8枚前後の記入書類があり氏名や住所・生年月日などを記入するのが大変でした。

担当者はリスクがある商品に関しては説明義務がありますので、書面に書かれていることを読んでくれるのですが、既に調べてから行ったため話を聞くのも少しおっくうに感じてしまいました。

記入箇所は全て窓口の担当者が親切に教えてくれましたが、記入する書類が多く「ネット証券会社で買った方が良かったのでは?」という考えが一瞬頭をよぎります。

1時間半程度で手続きは終了し、無事購入できました。

以前にチェックした時より利率が上がっていましたが、最近の個人向け国債は、どの位利回りが上昇しているのでしょうか?

個人向け国債の利回りは、どのくらい上がっているのか

個人向け国債は毎月発行しており、年間の利回りは募集期間(1カ月に1回)によって異なります。

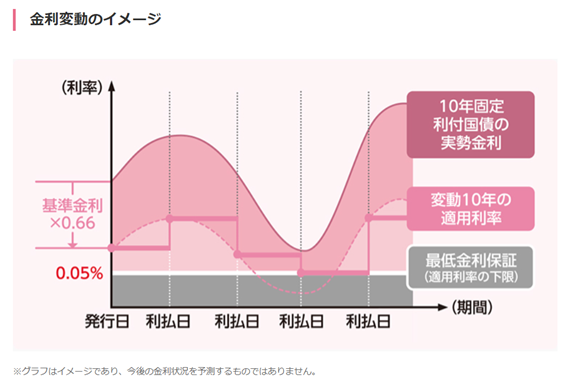

変動金利型10年満期の国債は発行された月の利率が初回に適用され、以降は実勢金利の動きに応じて半年に1回適用利率が変わり、受け取れる利子の金額は増減します。

出典:財務省「国債 『変動10年』商品概要」

固定金利型3年もしくは5年満期の国債は、発行された月の利率が満期まで続きますので購入した時点で受け取れる利子の額が分かるのです。

個人向け国債の利率は、上昇傾向にあります。

直近3カ月は以下の通りです。

※初回の利率に適用される。以降は実勢金利により決定する

利率の下限は0.05%ですので、最低でも元本と0.05%の利子は確保できます。

2023年10月23日時点の定期預金の平均金利は0.003%~0.006%ですので、元本が確保された商品の中では高金利といえるでしょう。

過去20年間の発行額の推移は以下の通りです。

(単位:億円)

(注1)2012年1月から2013年6月までは、復興債として発行。

(注2)復興債は出納整理期間発行が認められているため、2012年4月から6月は2011年度歳入として、2013年4月から6月は2012年度歳入として発行。

(注3)2011年度及び2012年度の変動10年は個人向け復興応援国債の発行額を含む。

(注4)2023年度は2023年4月~10月の発行額。

2022年末には変動型(10年)が微増しています。

債券は株式に比べ低リスク・低リターンの金融商品です。株式と逆の値動きをすることから、分散して保有することでリスクを軽減できるといわれています。

日本最大の機関投資家、年金積立金管理運用独立行政法人(GPIF)では国内債券・外国債券・国内株式・外国株式をそれぞれ25%ずつの組み合わせで運用しており2001年度以降の累積収益額は127.4兆円(収益率は年3.97%)です。

個人向け国債が気になる方は、利率に注目を

個人向け国債をゆうちょ銀行の窓口で購入しました。手続きに手間と時間はかかりましたが、筆者はすぐ高リスク商品にを出してしまうので「窓口で買って良かった」と思っています。

購入方法をオンラインにするか、直接金融機関の窓口に行くかは個人の見解によって異なるでしょう。筆者とは異なり、自制できる性格の方であれば窓口より手間と時間がかからずキャンペーンのメリットを享受できるネット証券会社・ネット銀行をおすすめします。

個人向け国債は1カ月に1回利率が変わり、11月の利率は11月6日に分かります。興味のある方は利率やメリット・デメリットを調べた上で、購入を検討してみましょう。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事