「新しいエリアもオープンしたのに株価が下がるなんて…」

「今が買い時なの?それとも、まだ待った方がいい?」

東京ディズニーリゾートを運営するオリエンタルランドは人気株ですが、2024年に入り業績好調にも関わらず株価は下落傾向です。市場では「業績は好調なのになぜ?」と様々な憶測が飛び交っています。

この記事では、オリエンタルランドの株価が下落した理由を深掘りするとともに、今後の株価の行方や投資判断のポイントについて解説していきます。ディズニーファンの方や投資家の方々も、ぜひ参考にしてみてください。

オリエンタルランドの株価はどうなっている?

現在のオリエンタルランドの株価の状況を見てみましょう。

参照:Traging View

「2023年に上昇した株価は、2024年に入り下落トレンドに。一時は高値から3割以上下げる場面もありました。好業績と株価下落の矛盾が続いています。

オリエンタルランドの株価が下落した4つの理由

では、なぜ業績が良いにも関わらず、オリエンタルランドの株価は下落してしまったのでしょうか?考えられる4つの理由を解説していきます。

大株主による株式売却の動き

株価下落の大きな要因の一つとして、筆頭株主である京成電鉄によるオリエンタルランド株の売却が挙げられます。

京成電鉄はアクティビスト(物言う株主)である英投資ファンド「パリサー・キャピタル」からの売却要求を受け、2024年3月に保有株式の約1%を売却しました。さらに、6月の株主総会では追加売却を求められるなど、京成電鉄や他の大株主から大量の売りが出るのではないかという警戒感が市場に広がっています。

大量の株式が市場に放出されれば、また株価が下落するかもしれません。この懸念が、先行きの売り圧力として株価を押し下げていると考えられます。

株式分割と株主優待制度変更の影響

2023年4月に、オリエンタルランドは1株を5株にする株式分割を実施しました。これに伴い、株主優待制度も変更され、例えば分割後の100株(分割前の20株相当)を3年以上保有すれば、長期保有株主向け優待として1デーパスポートが1枚もらえるようになりました。

この変更により「優待目的で株を保有していたけれど、少ない株数でもパスポートがもらえるなら残りは売却しよう」と考える既存株主が出てきた可能性があります。

優待制度の変更に伴う一部株主の売却が、株式の需給バランスに影響を与え、株価下落の一因となったと考えられます。

消費者マインドの冷え込みと価格戦略への懸念

長引く物価高や実質賃金の伸び悩みは、消費者の節約志向を高めています。オリエンタルランドはチケット価格の変動制導入や加価値戦略で客単価を上げてきましたが、あまりにも高額化が進むと若年層やファミリー層の「ディズニー離れ」を招くのではないか、という懸念の声も聞かれます。

入園者数が伸び悩めば大幅な収益アップは見込めないため、株価に影響を与える可能性があります。「値上げしても客足は衰えない」というこれまでの強気が、今後の経済環境下でも通用するのか市場は慎重に見極めようとしているのかもしれません。

短期的な業績成長の鈍化と大型投資への懸念

2025年3月期の業績は過去最高でしたが、続く2026年3月期の会社業績予想では売上高は増収を見込むものの、営業利益や経常利益は減益となる見通しが発表されました。

賃金改定による人件費の増加や、新エリア「ファンタジースプリングス」の通年稼働に伴う減価償却費の増加、研究開発費や販売促進費といった将来への投資コスト増などが要因です。

コロナ禍からのリベンジ消費が一巡し、猛暑などの天候不順も客足に影響を与えるなど、成長ペースの鈍化が意識されたことも株価にはマイナスに作用したと考えられます。

オリエンタルランドの基本情報

オリエンタルランドは、米国のウォルト・ディズニー・カンパニーとライセンス契約を結び「東京ディズニーランド」「東京ディズニーシー」という2つのテーマパークを中核とする運営会社です。

複数のディズニーホテル、ショッピングモール「イクスピアリ」、モノレール「ディズニーリゾートライン」などを展開し、アジアを代表するテーマリゾートへと成長しました。

事業セグメントは主に以下の3つです。

・テーマパーク事業:両パーク運営が売上・利益の柱

・ホテル事業:複数の直営・関連ホテルを運営

・その他の事業:イクスピアリの運営やモノレールの運行など

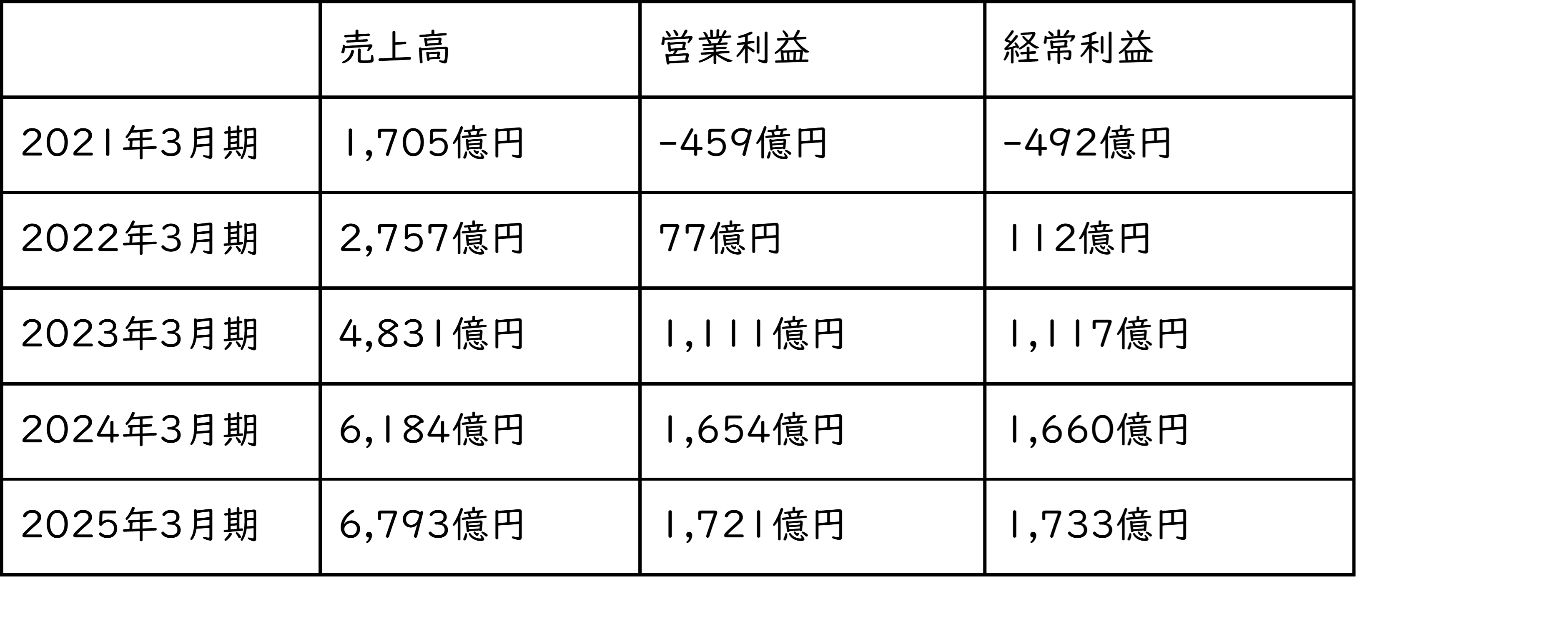

業績推移

オリエンタルランドの直近5年間における業績推移は、以下のとおりです。

コロナ禍の2021年3月期には、臨時休園などの影響で創業以来初の営業赤字を計上しましたが、2023年3月期以降はV字回復を達成しました。

2024年3月期、2025年3月期と2期連続で過去最高の売上高及び各利益を更新しました。これは、コロナ後の入園者数の回復に加えチケット価格の変動制導入が影響しています。

さらに、ディズニー・プレミアアクセスなど高付加価値サービスによる客単価の上昇、2024年6月にオープンした新テーマポート「ファンタジースプリングス」の効果などが大きく貢献しています。

配当金

直近5年間における一株あたりの配当金推移は、以下のとおりです。

2021年:26円(配当利回り0.16%)

2022年:28円(配当利回り0.12%)

2023年:40円(配当利回り0.18%)

2024年:13円(配当利回り0.27%)

2025年:14円(配当利回り0.48%)

配当金はコロナ禍で一時減配となりましたが、業績回復とともに増配傾向にあります。025年3月期は年間14円の配当を実施しました。

会社は安定的な配当を継続しつつ、成長投資にも資金を優先的に配分し、2035年までに配当性向30%を目指す方針を示しています。

現在の株価水準から見ると配当利回りは高くありませんが、今後の業績成長に伴う増配余地には期待が持てそうです。

オリエンタルランド株の見通しと投資の考え方

オリエンタルランドの株価は、大株主の売却懸念や株式分割・優待変更の影響、そして短期的な成長鈍化への警戒感などから調整局面を迎えています。

しかし、ディズニーブランドの魅力は揺らいでおらず、新エリア「ファンタジースプリングス」の開業効果やインバウンド客の増加、客単価の上昇戦略は業績を支えるでしょう。

さらに、2028年度就航予定のディズニークルーズ事業は「脱・舞浜依存」と新たな収益源を確保するための一手として注目されます。

投資判断にあたっては、

・株価の割高感:株価水準が将来の成長期待に対して妥当かどうか

・短期的な業績:コスト増を跳ね除け、再び成長軌道に乗れるか

・株主優待の魅力:3年長期保有で得られる1デーパスポートにどれだけ価値を見出すか

・長期的な成長視点:ディズニークルーズ事業やパークの魅力向上策が成功するか

上記を総合的に考慮する必要があります。短期的な株価の変動に一喜一憂せず、オリエンタルランドが持つ唯一無二のブランド価値と成長性を信じられるかどうかが投資の分かれ目となりそうです。

ディズニーファンであり、長期的な視点で応援したい投資家にとっては、現在の株価調整局面は買い場を探る良い機会となるかもしれません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事