日経平均は10月4日に安値(30487.67円)をつけたあと、11月に入り、ようやく反転の兆しをみせています。

過去の推移を確認すると、11月の月間パフォーマンスは良好となっています。

アノマリー通り、上昇基調となるか注目しています。

東京エレクトロンは24.3期上期の業績回復に期待

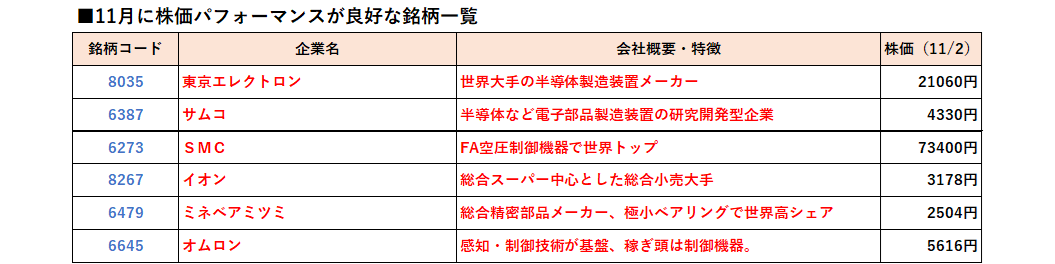

今回は2022年までの過去10年間、11月の月間騰落率が全てプラスとなった銘柄を紹介します。

まずは半導体製造装置大手の東京エレクトロン(8035)。

スマートフォンやパソコンの売り上げ不振を背景に半導体メーカーによる低調な設備投資が響き、24.3期1Q(4-6月)の連結営業利益は824億円(前年同期比29.9%減)と大幅減益となりました。

11月10日に上期(4-9月)の決算発表が予定されており、結果に注目が集まるとみられます。

2Q(7-9月)以降、売り上げが回復する兆しがあるとの見方を示す市場関係者がいることから、業績の持ち直しに期待しています。

また中長期的には生成AI市場の拡大による需要増が見込まれており、マーケットで生成AIへの注目度が高まれば、買いの勢いが強まる展開が予想されます。

サムコは24.7期通期も過去最高益を更新する見通し

続いて、半導体を中心とした電子部品製造装置の研究開発を手掛けるサムコ(6387)。

パワー半導体分野においてニッチトップとなり、オプトエレクトロニクス分野に強みを有しています。

プラズマエッチング装置を主力とし、レーザーやセンサー関連で高水準の受注を獲得するなど、売上高や営業利益ともに過去最高の更新が続いています。

次世代パワー半導体半導体装置関連装置の受注拡大を見込み、24.7期通期も売上高は85億円(前期比8.5%増)、営業利益は1.9億円(同7.0%増)と過去最高を更新する見通し。

また今後、研究機関用装置が量産用装置に移行すれば、中長期的な成長余地の高まる公算が大きく、好業績期待が株価を支えるとみています。

SMCは空圧制御機器の競争力の高さが魅力

次にFA空圧制御機器で世界首位のSMC(6273)に注目。

自動化・省力化機器の市場拡大、空圧制御機器の競争力の高さなどが魅力となります。

高シェアや強固な収益基盤を有しており、海外投資家からの注目度は高いとの見方がなされています。

24.3期1Q(4-6月)の連結営業利益は561億円(前年同期比17.5%減)となり、中国向けを中心に販売数量の減少や原材料高が響きました。

ただし、省力化需要やEV向けなど成長分野への設備投資需要は強く、11月14日に発表予定の上期決算では減益幅が縮小するか焦点となりそうです。

24.3期通期の連結営業利益予想は2330億円(前期比9.8億円)と減益見通しですが、上期決算次第では通期の上方修正期待に加え、来期業績の急回復に対する期待が高まる可能性があるとみています。

イオンは10年ぶりに総合スーパー事業が黒字転換

最後はイオン(8267)となります。

10月11日に24.2期上期(3-8月)の決算が発表されており、連結営業利益は1176億円(前年同期比22.7%増)と上期ベースでは過去最高の更新となりました。

総合スーパー(GMS)事業が10年ぶりに黒字に転換。人件費などコストの増加要因もありましたが、DX化や省エネ投資による業務効率化などが黒字化に寄与しました。

通期の会社計画(2200億円)に対する進ちょくは53.5%となり、好調な業績の継続など上方修正期待が株価の上昇につながるとみています。

日銀金融政策決定会合やFOMCなど重要イベントを通過したことでアク抜け感が強まり、これらの銘柄が2023年も過去の推移と同様、良好なパフォーマンスとなるか株価動向に注目してください。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事