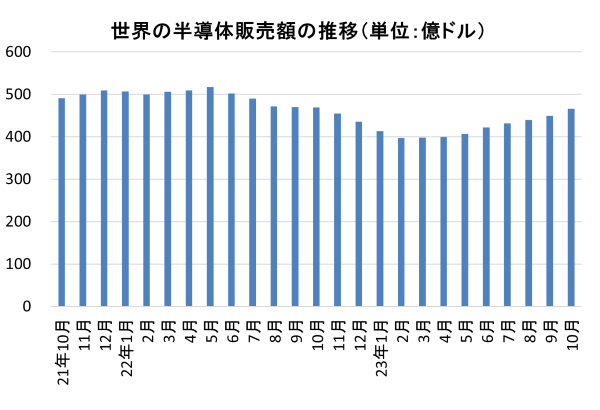

2022年半ば以降に減少傾向にあった世界の半導体需要が徐々に回復しています。米国半導体工業会(SIA)によると、世界の半導体販売高は2023年10月に前月比3.9%増の466億ドルに達しました。

前月比での増加はこれで8カ月連続です。2021年初めから2022年半ばにかけて半導体販売が大きく伸びたことで、前年同月比では0.7%減とプラスに転換できていませんが、2023年2月に400億ドルを割り込んでいた点を考慮すれば、回復の足取りは確かなようです。

SIAがまとめる半導体販売高は2022年5月に517億ドルのピークに達しました。その後は9カ月連続で前月の実績を下回りましたが、2023年2月に底を打っています。最近の復調は生成人工知能(AI)関連の需要が支えていると伝わっています。

半導体は電子部品であり、販売高はもちろん最終製品の需要に左右されます。半導体産業の重心は1980年代から日韓台の東アジアに傾き、中国の台頭も見込まれましたが、米国政府が先端半導体技術の中国への流出を阻止しようと躍起になっています。米国政府が中国の封じ込めに動く中、米国の半導体大手は台湾と蜜月関係を築いています。それでは蜜月関係の代表格といえるエヌビディア(NVDA)と受託生産に特化するファウンドリーのTSMC(台湾積体電路製造)(TSM)から見ていきます。

エヌビディア、GPUが生成AIの深層学習に不可欠

エヌビディアは半導体のファブレス企業です。3Dグラフィックスなどの画像を処理する半導体プロセッサー、GPU(画像処理装置)の世界的大手で、他を寄せつけない圧倒的な開発力という武器を持っています。

2023年の半導体販売の復調は生成AI関連の需要が支えていると伝わっていますが、中でも生成AIの深層学習には高性能なGPUが不可欠です。エヌビディアはこの分野で1強体制を築いているとされています。

GPUはもともと、ゲーム用のパソコンなどに搭載されるすき間市場の半導体に位置づけられていました。ただ、モバイルの通信速度やパソコンの処理速度が飛躍的に上がり、ディスプレーも改良が加えられると、画像処理の重要度が増します。

また、エヌビディアのGPUは数値の計算能力が際立っており、画像処理の分野以外でも汎用的に利用する動きが広がりました。そして2012年に重要な転機となる出来事が起きています。トロント大学の研究チームがエヌビディアのGPUを用いた深層学習モデルを使い、画像認識コンテストで圧勝したのです。

エヌビディアはこの出来事を契機にAI分野に重点を置く方針に転じます。そして10年後の2022年に新興企業のオープンAIがリリースした対話型AIの「ChatGPT(チャットGPT)」が世界に衝撃を与えたのは周知の通りです。

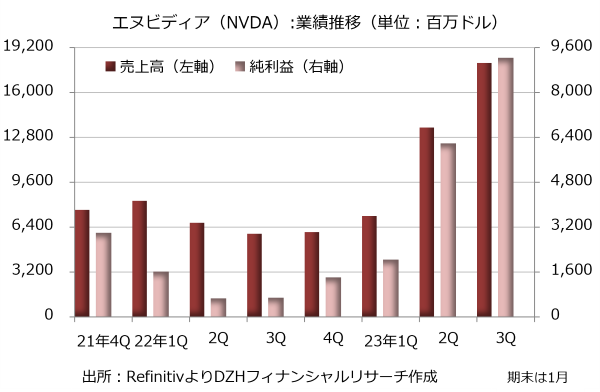

生成AI関連の旺盛な需要はエヌビディアの業績にも反映されています。2023年5-7月期決算は売上高が前年同期の3.1倍に当たる181億2000万ドル、純利益が13.6倍の92億4300万ドルに達しています。ほかの半導体大手が低迷する中、一人勝ちの状態です。

特に生成AIの大規模言語モデルの開発に利用される「HGXプラットフォーム」の需要が急増し、データセンター部門の売上高が3.8倍の145億1400万ドルに拡大しています。

生成AIに不可欠なGPUの需要が一気に高まり、株式市場でもエヌビディアが再評価されます。時価総額が急増したことでエヌビディアはGAFAMとテスラ(TSLA)を加えた7銘柄「マグニフィセント・セブン(西部劇「荒野の七人」の原題)」の一角に位置づけられ、注目を集めています。

台湾積体電路製造、世界最大のファウンドリー

エヌビディアの躍進はTSMC(台湾積体電路製造)の存在を抜きに語れません。エヌビディアの創業者が台湾生まれのジェンスン・ファン最高経営責任者(CEO)ということもあるかもしれませんが、両社の結びつきは強く、二人三脚で成長したという印象です。

TSMCは世界最大のファウンドリーです。ファウンドリーは半導体製造の前工程を手掛け、顧客の設計データに基づいて受託生産を行います。前工程はシリコンウエハーの表面に電子回路を形成するプロセスです。こう書くと簡単なように思えますが、そこに至る工程は極めて複雑で、高度な技術力が求められます。

特に微細化は半導体の製造コストの圧縮や高機能化にもつながるため、前工程を手掛ける企業が全力で取り組んできました。TSMCは2022年12月に回路線幅3ナノメートルの最先端半導体の量産を始めています。

半導体の世界ではかつて、設計から生産までをひとつの企業内で手掛ける垂直統合型のモデルが主流で、1980年代には大手半導体のほとんどが垂直統合型デバイスメーカー(IDM)でした。現状でもインテルやサムスン電子がIDMとして知られていますが、エヌビディアをはじめアドバンスト・マイクロ・デバイセズ(AMD)やクアルコム(QCOM)など製造を外部に委託する水平分業型のファブレスの有力メーカーが増えています。

ファブレス企業とファウンドリーが興隆した原因のひとつとして半導体の微細化の進展が挙げられます。先端分野では現在、極端紫外線(EUV)を使って超微細な回路を描ける露光装置が利用されており、こうした装置を使った量産には莫大な投資が必要です。

微細化の進展に合わせて投資する余力がある半導体メーカーは少なく、製造技術の開発と投資をファウンドリーにゆだね、自らは半導体の設計に経営資源を集中したほうが効率的です。

TSMCの技術力は突出しており、ファンドリー事業も手掛けるサムスン電子に対しても優位に立ちつつあるようです。サムスン電子が自社のスマートフォンに採用するプロセッサーSoC(システム・オン・チップ)の一部について、TSMCから供給を受けるという事態も起きていると報じられています。

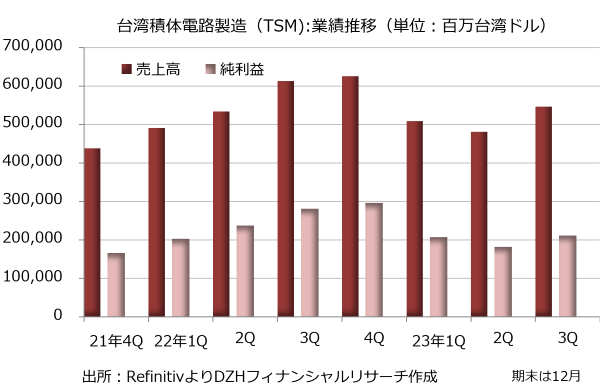

業績も好調で、2022年12月期決算は売上高が前年比42.6%増の2兆2638億9100万台湾ドル、純利益が同70.4%増の1兆165億3000万台湾ドルでした。年次決算での2桁の増収増益はこれで3年連続です。四半期ベースでは、前年同期の実績が際立っているため減益ですが、いずれ転換点が訪れる見通しです。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事