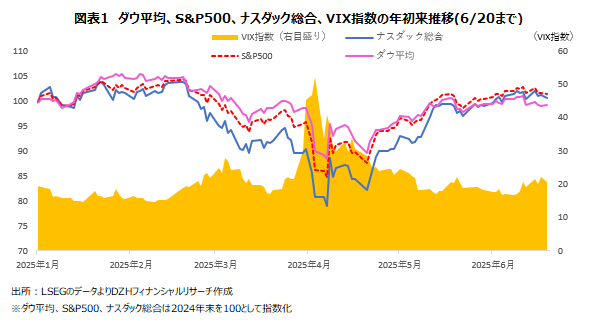

先週は主要3指数が高安まちまち S&P500とナスダック総合が年初来でプラス圏を維持

先週の米国株式市場では主要3指数が高安まちまちでした。S&P500が0.15%安と小幅に2週続落した一方、ダウ平均が9.03ドル高(+0.02%)とほぼ横ばいとなり、ナスダック総合は0.21%高と反発しました。

19日木曜日がジューンティーンスの祝日で、4日間の取引でしたが、緊迫化する中東情勢や、米連邦公開市場委員会(FOMC)の結果、パウエル米連邦準備理事会(FRB)議長発言などをにらんでもみ合いました。FOMCでは予想通り政策金利が据え置かれ、メンバーのフェデラル・ファンド(FF)金利見通し(ドットプロット)では年内2回の利下げ見通しが維持されました。

しかし、2025年の国内総生産(GDP)成長見通しが引き下げられた一方、インフレ見通しが引き上げられたことで景気後退(スタグネーション)と物価上昇(インフレーション)が同時に起こるスタグフレーションの可能性を示唆する内容となりました。

パウエルFRB議長は会見でトランプ関税による経済の不確実性を強調し、利下げは今後のデータ次第だとする姿勢を維持しました。

ただ、ウォラーFRB理事が金曜日に、早ければ7月にも利下げ出来る状況にあると発言したことで早期利下げ期待が高まったことが一定の下値支援となりました。

年初来ではダウ平均が0.79%安となりましたが、S&P500が1.47%高、ナスダック総合が0.71%高とプラス圏を維持しました。史上最高値からは終値ベースで、ダウ平均が6.24%安、S&P500が2.87%安、ナスダック総合が3.60%安となりました。

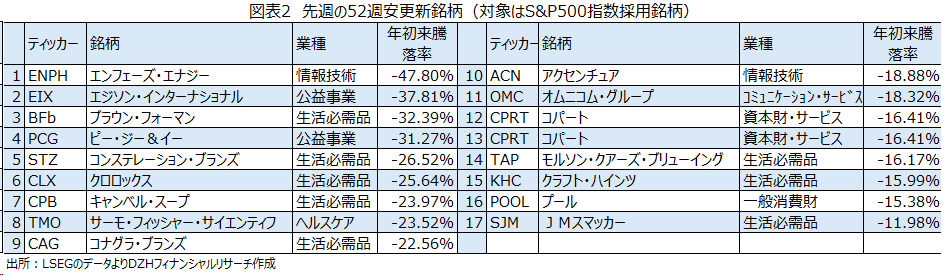

S&P500指数採用の17銘柄が52週安値を更新

S&P500が最高値から約3%安の水準で推移する中、先週はS&P500採用の17銘柄が52週安値を更新しました。

業種別の52週安値更新銘柄数を見ると、生活必需品が8銘柄で最も多く、情報技術(IT)、資本財、公益がともに2銘柄でそれに次いでいます。このほか、コミュニケーション、ヘルスケア、一般消費財でも1銘柄ずつ52週安値を更新しました。

生活必需品では、食品・飲料・タバコ関連銘柄が年初来で大幅安

52週安値更新銘柄数が8銘柄と最も多い生活必需品では、食品・飲料・タバコ関連銘柄が7銘柄となり、家庭用品・パーソナル用品が1銘柄となりました。

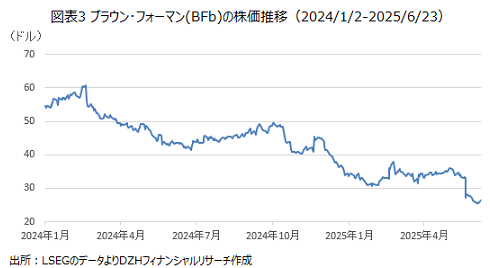

ジャック・ダニエルなどのアルコール飲料メーカー大手のブラウン・フォーマンは、関税の影響や消費低迷による逆風が株価の重しとなっています。

ブラウン・フォーマンが6月5日に発表した2025年度第4四半期(2-4月)決算は、売上高が前年同期比7.3%減の8億9400万ドルとなり市場予想の9億6739万ドルを下回りました。純利益が同45.1%減の1億4600万ドルとなり、調整後の一株当たり利益は0.31ドルと市場予想の0.34ドルを下回りました。

今後についてはトランプ関税の影響や消費低迷による逆風が続くとして、2026年度通期の売上高と営業利益が前年比一桁台前半の減少になるとの見通しを発表しました。

株価は2023年に13.06%安、2024年に33.49%安となりましたが、2025年も年初来で32.39%安と株価の大幅下落が続いています。

ただ、週明け23日の取引では先週末比0.80ドル高(+3.12%)と大幅に反発しました。23日時点の株価収益率(PER)は14.41倍、予想PERは16.08となっています。

配当利回りは3.42%と米10年債利回りの4.35%をわずかに下回る水準となっています。

足もとでは出来高が増加傾向に転じており、株価が減益を織り込みつつあるとして押し目買いの動きもみられます。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事