日銀金融政策決定会合では政策金利の据え置きが決定されましたが、3名が利上げを主張したことでタカ派的な内容と受け止められました。植田総裁の会見を受けて早期利上げ期待が後退し円安が進む場面もありましたが、先行きの物価見通しは大幅に引き上げられています。今後の焦点は、見通しの前提となっている「サプライチェーンの大規模な混乱」が生じないというシナリオの妥当性であり、マーケット参加者はそのリスクを慎重に見極める必要があります。

タカ派的な据え置きと総裁「慎重発言」に揺れる為替

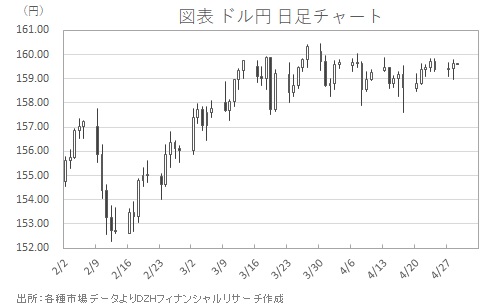

28日結果公表の日銀金融政策決定会合では、大方の予想通り政策金利である無担保コール翌日物レートの誘導目標0.75%据え置きが決定されました。しかし事前予想の利上げ2名の反対に対し、実際は3名が利上げを主張したため、タカ派的な決定内容だったと金融マーケットで受け止められています。ドル円はタカ派的な据え置きを受け、一時158.96円まで円高・ドル安へ振れました。

ただ、金融政策の決定内容公表後、午後に行われた植田日銀総裁による定例記者会見で「中心見通し確度とリスクをもう少し確認したい」「6月よりもう少し先のデータで物価上昇が現れる可能性」などと慎重さがうかがえる発言が聞かれると、早期利上げ期待が後退。ドル円は一転円売り・ドル買い優勢に傾きました。同日NY入り前には159.79円まで上伸しています(図表参照)。

タカ派的な政策決定内容が再び意識され、再び円高方向へ押し返される展開も想定できます。政策決定の前提となる日銀の経済・物価情勢の展望(展望レポート)で、2026年度の消費者物価上昇率の見通しが大幅に引き上げられたことなどがその可能性を裏付ける一因となるでしょう。

「サプライチェーンの大規模な混乱」なき見通しに潜むリスク

しかし植田総裁が会見で語っていた、中東情勢の影響などによる「サプライチェーンの大規模な混乱」は生じないことが、見通しの前提とされていた点は気掛かりです。中東和平へ向けた動きが想定を大きく超えるような停滞に陥らず、原油など現状のエネルギー供給の停滞感が解消された場合でも、すでに溜まったつけのようなエネルギーコストの先高観が意識されるリスクがあります。

物価の先高観だけにとどまれば、利上げへ向けた動きはすんなり再開するかもしれません。しかしエネルギーや関連した部材・部品なども含めた物流全般の流れ停滞が、「サプライチェーンの大規模な混乱」を招き、経済成長に影響を及ぼす展開も念頭に置いて臨むべきでしょう。

大きな混乱ではなくとも、じわりと経済成長を抑え、日銀の見通しをより慎重にする流れも視野に入れておくべきです。マーケット参加者は、単なる金利差だけでなく、世界的な供給網の安定性という「前提」がいかに危ういバランスの上にあるかを、改めて念頭に置いて臨む必要があるでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事