エヌビディア、中国の動向が懸案に

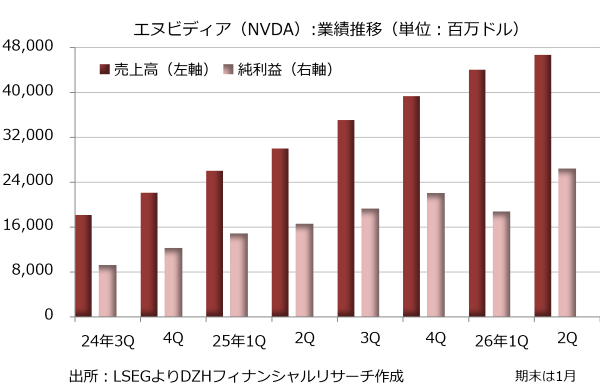

エヌビディア(NVDA)は快進撃を続けています。2025年5-7月期決算は売上高が前年同期比56%増の467億4300万ドル、純利益が59%増の264億2200万ドルでした。EPS(1株利益)や売上高見通しは市場予想を上回りましたが、驚異的な決算に慣れた投資家の期待値は上がる一方で、決算発表後の時間外取引でエヌビディア株は下落しています。

5-7月期決算では主力のデータセンター向け事業の売上高が56%増の410億9600万ドルと全体をけん引しました。AIのディープラーニングには高性能GPUの計算能力が不可欠で、需要は衰えていません。

ゲーム向けは売上高が49%増の42億8700万ドルとこちらも好調です。この分野ではGPUの画像処理の機能が利用されています。

決算内容は盤石で、死角は少ないとみられていますが、ジェンスン・ファン最高経営責任者(CEO)は事業の先行きについて慎重姿勢を崩していません。特に懸案材料に挙げているのが中国の動向です。

トランプ政権はエヌビディアのAI半導体「H20」の対中輸出を認めていますが、売上高の15%を米政府に支払うよう求めています。一方、中国政府はセキュリティー上の懸念を理由に「H20」の利用を控えるよう国内企業に求めており、輸出開始には難航も予想されます。

また、先端GPUの輸入を封じられた中国勢が国産GPUに全精力を傾けていることも脅威です。中国では有望な産業分野が出現すると新規参入が相次ぎ、玉石混交の乱立状態でサバイバルを繰り広げるのが通例です。ソーラーパネルにしろ電気自動車(EV)にしろ徐々に淘汰が進み、生き残った企業はグローバルで競争力を持つケースが多いようです。

現状ではAI半導体がこれに当てはまり、通信機器の世界的な大手、ファーウェイが国産GPUで先行しています。このほかにも上海証券取引所の新興市場である科創板に上場する中科寒武紀科技や海光信息技術、深センの新興市場に上場する長沙景嘉微電子、エヌビディアの中国担当の元幹部が立ち上げた摩爾線程智能科技、アドバンスト・マイクロ・デバイセズ(AMD)の元従業員が創業した沐曦集成電路など有望企業が次々に現れています。

ファンCEOは中国勢の技術力について「われわれのすぐ背後におり、接近している」と発言。ファーウェイについては「最も手強いライバル」と話し、警戒感を強めています。

ブロードコム、カスタムAI半導体に力点

ブロードコム(AVGO)はAI半導体の開発を重視していますが、GPUで圧倒的な競争力を持つエヌビディアと同じ土俵に上がるつもりはなさそうです。AIデータセンター向け事業ではクラウド大手と共同開発するカスタムAI半導体(ASIC)に重点を置き、独自路線を歩んでいます。

ASICの特徴は用途に合致したカスタマイズで無駄を省き、エネルギー効率を高めた上でAIインフラのワークロード(作業量)をこなせる点です。AIの大規模言語モデルからリアルタイム画像処理まで対応し、しかもコストの抑制が可能です。

AI半導体の主要ユーザーで、データセンター投資を積極的に進めるハイパースケーラーの間でASICを利用する動きが広がっています。このうちアルファベット(GOOGL)傘下のグーグルはブロードコムと共同でAIチップの「TPU v5」を開発。マイクロソフト(MSFT)もASICの開発でブロードコムと協力しています。

一方、ブロードコムはメタ・プラットフォームズ(META)に省エネ性能の高いASICの「Meta MTIA」を提供しています。さらにショート動画のTikTokを展開するバイトダンスは動画レコメンドシステムの機能向上にブロードコムのASICを使っているようです。

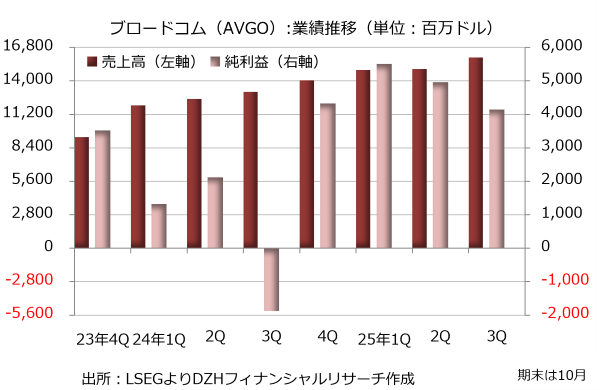

AI半導体事業の成長は業績にも表れています。2025年5-7月期決算では半導体ソリューション部門の売上高が前年同期比26%増の91億6600万ドル、営業利益が29%増の52億1700万ドルと3割弱の増収増益でした。

一方、ソフトウエア部門はサーバー仮想化プラットフォームのVMウエアの買収効果が一巡しましたが、売上高が17%増の67億8600万ドル、営業利益が34%増の52億3800万ドルと成長しています。VMウエアは企業向けのプライベートAI基盤事業でエヌビディアと提携しており、グループとしては半導体部門のライバルに是々非々で向き合っているようです。

両部門を合わせた2025年5-7月期決算は売上高が前年同期比22%増の159億5200万ドル、純利益が41億4000万ドル(前年同期は18億7500万ドルの純損失)でした。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事