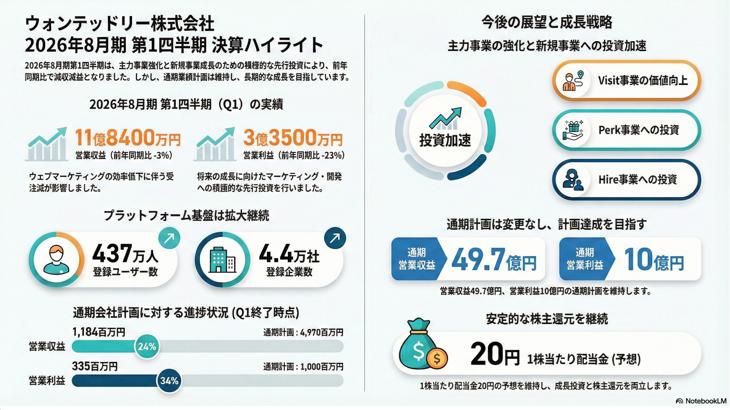

ウォンテッドリー(3991)の2026年8月期第1四半期(以下、Q1)は、決算上の数値としては減収減益となりましたが、その内容は将来の持続的な成長基盤を構築するための積極的な先行投資を本格化させた「戦略的転換点」ともいえます。

決算サマリー

短期的な収益性の低下は、長期的なストック収益の拡大を目指す明確な意志の表れであり、同社の事業フェーズが新たな段階へ移行したことを示唆しています。

減収減益の決算と背景

Q1の営業収益は1,184百万円(前年同期比-3%)、営業利益は335百万円(同-23%)となりました。この主な要因は、ウェブマーケティングの効率低下に起因する受注数の減少と、将来のトップライン成長を加速させることを目的とした、開発体制強化やマーケティングへの先行投資を計画通りに実行したことによるものです。

通期計画に対する進捗評価

通期計画に対するQ1時点での進捗率は、営業収益が24%と目標(25%)に対してやや遅れが見られます。一方で、営業利益の進捗率は34%と計画を上回る水準で推移しており、これは先行投資を実行しつつも、費用対効果を意識したコスト管理が計画的に行われているようです。

今後の成長戦略の骨子

同社は、①主力事業である「Wantedly Visit」の価値強化と、②新規事業「Perk」「Hire」への投資加速、という2つの成長戦略を明確に掲げています。これは、短期的な利益をある程度犠牲にしてでも、将来の収益の柱となるストック収益の拡大を最優先する姿勢を示し、中長期的な企業価値向上への強いコミットメントがうかがえます。

したがって同社のマーケティング戦略の立て直しと、これら戦略的投資に対する具体的なリターンの実証能力が、将来の企業価値を決定づける試金石となりそうです。

ポジティブ要因

共感採用市場での優位性

「想い」を軸にしたマッチングという独自のプラットフォームは、労働市場における価値観の多様化に対応できる強力な優位性を持っています。この市場における先行者利益は大きいと予想されます。

事業ポートフォリオの拡大

中核のVisit事業に加え、エンゲージメント領域のPerkや採用管理のHireといった新規事業が計画通りに成長した場合、ストック収益は成長ポテンシャルを秘めています。

強固なユーザー基盤

437万人の登録ユーザーと4.4万社の登録企業という巨大なアセットは、それ自体が参入障壁であり、新規事業の展開や新たなマネタイズ上で強力な基盤となります。

ネガティブ要因

マーケティング戦略の実行リスク

Q1の収益計画遅延の直接的な要因となったウェブマーケティングの効率改善が、計画通りに進まない可能性があります。今後のリード獲得数と受注数の回復ペースは、重要な確認ポイントになりそうです。

競争激化

HR Tech市場は成長市場であると同時に、国内外の競合がひしめく厳しい市場です。競争環境が激化した場合、同社の優位性が相対的に低下するリスクは常に存在します。

投資回収の不確実性

PerkやHireといった新規事業への先行投資が、期待通りの収益貢献に至るまでには時間を要する可能性がある。投資回収の期間や確実性には、事業環境の変化などによる不確実性が伴います。

参照元:Trading View

まとめ

単一プロダクトの成功企業から、多角的なHRプラットフォーム企業へと変貌を遂げる能力をどう評価するか。目先の収益への圧力と、同社が掲げる「はたらくすべての人のインフラ」というビジョンが持つ、不確実性を伴いながらも中長期的なポテンシャルの双方を考慮する必要がありそうです。

※上記の記事は会社発表の資料をもとに、一部に生成AIを利用しています。不確実な表現や予期しない結果が表示される場合があります。 投資に関する最終的な決定は利用者ご自身の確認をお願いします。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事