11月12日に「国土交通省が住宅ローン減税の適用基準として準拠してきた居住面積の目安を40平方メートル(以下、平米)程度に引き下げる」とのニュースがありました。これを報じた日本経済新聞電子版によれば、資材高などによる住宅価格の高騰に対して家計の負担軽減を図るため、せまいマンションや戸建てにもローン減税を適用できるようにするとのことです。

詳細は同記事を直接見ていただくのがよいと思いますが、現状では住宅ローン減税を受けるためには原則として50平米以上であること(特例あり)が一つの要件です。広さの制限が緩和されることで選べる対象も増えるため、諸々含めて良い方向で話がまとまってほしいところ。今回は住宅市場が縮小傾向であるなか、制度改正によってメリットがありそうな人、株式市場に関連するテーマを考えていこうと思います。

住宅ローン減税の見直し

もう少し記事を引用すると「新計画では2人世帯、両親と子の3人世帯、両親と未就学の子2人の4人世帯の場合の居住面積として『40平米程度を上回る住宅の供給や流通を推進する』と明示する」とのことです。ちなみに、畳1枚でおおよそ1.6平米(1平米は0.6畳)です。

これには持ち家だけでなく賃貸物件も含まれると思われ、40平米程度のマイホームを普及させようというメッセージではないでしょう。現状の賃貸市場ではファミリー向け物件が少なく、供給が足りていないため家賃が高い傾向にあります。供給戸数を増やし、ファミリー向け賃貸の市場を安定化させる狙いがあると考えられますね。

40平米の持ち家

住宅ローン減税の条件が緩和されることは朗報ではありますが、40平米のとなると賃貸物件でいえばややせまい1LDK~2DK程度となります。夫婦のみ、子どもがまだ小さい時期であればそこまで不便はないですが、子どもが大きくなれば手狭になるし収納も不足してしまう面積です。

賃貸であれば比較的容易に引っ越しが可能ですが、持ち家となるとそうはいきません。ファミリーが40平米のマンションや戸建てを買うといったケースは少ないでしょう。そうなると、40平米程度の持ち家で住宅ローン減税を受けるメリットがあるのは夫婦のみ、または単身者になりそうです。

住宅情報サイトで40~45平米の中古マンションを探してみると、東京23区内(都心5区を除く)であっても1LDK、2DKで3000~4000万円台の物件がそこそこ多く見つかりました。住宅ローンとして3500万円を35年金利1%で組んだとすると、金利が変わらないことを前提として月10万円弱の支払いとなります。

いまは働き方も多様化して在宅ワークや転勤なしの会社も増えましたので、引っ越す可能性が低い人であれば持ち家を検討することも悪くはないでしょう。ただ、住宅ローンを変動金利で組むと利上げによって負担が増えることになります。修繕費や固定資産税などがかかることにも注意が必要です。

一方、賃貸であっても大幅な家賃の引き上げが実施されることがあります。住宅設備や性能の面では持ち家に劣りやすいため、賃貸と持ち家のどちらが良いとは一概に判断できません。

中古物件と省エネ基準の条件はどうなるか

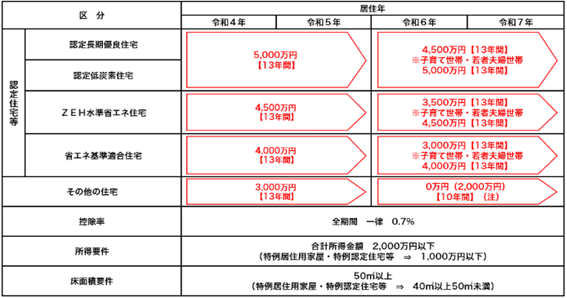

住宅ローン減税の見直しが行われることに関して、中古物件と省エネ基準の条件も緩和されるのかがポイントです。2025年時点では、省エネ基準適合住宅の要件を満たさない物件については住宅ローン減税の適用を受けることができません。

出所:国税庁

2025年4月からは原則すべての新築住宅に対して「省エネ基準適合」が義務付けられているため、新築物件や比較的新しい中古物件はそこまで気にする必要はありません。ただ、築古物件では同基準を満たしていない場合もあるため、買った後に減税を受けられないことがわかると取り返しがつかないことになります。現状では持ち家なら何でも減税対象、とはならないことには注意が必要ですね。

住宅ローン減税に見直しが入るということで、この条件がもし緩和されることになれば築古物件も買いやすくなります。もしそうでなかった場合は、リノベーションやリフォームによって「省エネ基準適合」を取得できているか、漏れなくチェックしておきたいところです。

不動産株にも追い風か?

40平米程度の狭小物件も住宅ローン減税の対象となれば不動産会社にとっても提案しやすい物件が増えることになるので、追い風となる企業も少なくなさそうです。まだ報道ベースの段階ではありますが、テーマに関連する日本株を今のうちから探してみるのもよさそうですね。

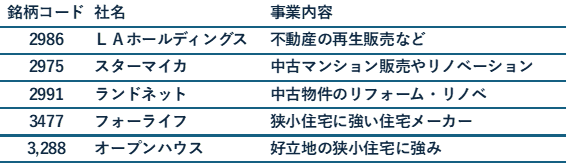

<恩恵がありそうな銘柄一例>

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事