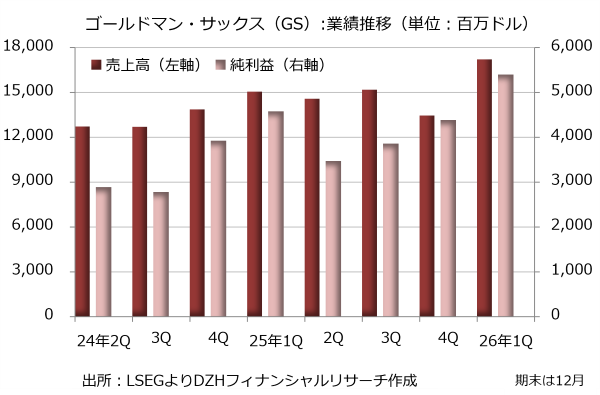

ゴールドマン・サックス、1-3月期のEPSは予想上振れ

ゴールドマン・サックス(GS)が発表した2026年1-3月期決算は売上高に当たる純営業収益が前年同期比14%増の172億2700万ドル、純利益が18%増の54億300万ドルでした。EPS(1株利益)は17.55ドルで、LSEGがまとめた市場予想の16.49ドルを6.4%上回っています。

純金利収入が23%増の35億5500万ドル、非金利収入が12%増の136億7200万ドルと順調に伸び、2桁増収を確保しました。営業費用では取引費用が36%増の25億1500万ドルに膨らみましたが、報奨・人件費を11%増に抑制し、利幅を確保しています。

事業別ではグローバルバンキング&マーケッツ部門が好調で、純営業収益が19%増の127億3800万ドルに達しました。人工知能(AI)絡みのテーマで市場が活況を呈する中、機関投資家が新たなポジションを取った効果で収益が拡大しました。

中でも企業統合・合併(M&A)の完了件数の増加を背景に助言業務が89%増の14億9400万ドルとなりました。株式引受業務の収入が45%増の5億3500万ドルに伸びた効果も重なり、投資銀行手数料収入は合わせて48%増の28億4000万ドルに急拡大しています。

また、株式業務では仲介が7%増の27億1800万ドル、エクイティ・ファイナンスが59%増の26億800万ドルとなり、全体では27%増の53億2600万ドルに達しています。

ソロモン最高経営責任者(CEO)は現状の懸案として地政学リスクを挙げています。米国・イスラエルとイランの戦争で解決が遠のけば、4-6月期と7-9月期にインフレ高騰などのリスクが高まるとの見通しを示しています。

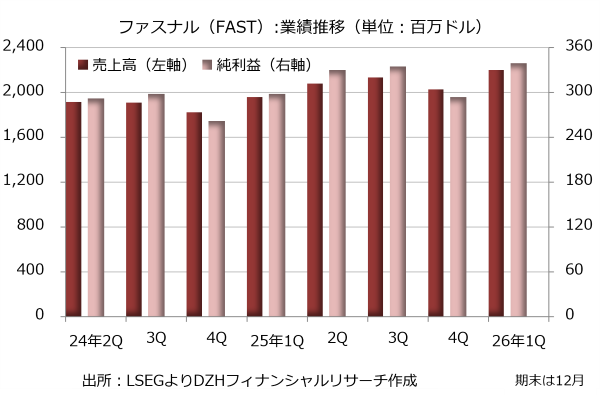

ファスナル、製造業を中心に需要が拡大

留め具(工業用ファスナー)や工作機械を製造するファスナル(FAST)が発表した2026年1-3月期決算は売上高が前年同期比12%増の22億200万ドル、純利益が14%増の3億4000万ドルでした。EPS(1株利益)は0.30ドルで、LSEGがまとめた市場予想の0.2994ドルをわずかに上回っています。

新規契約の獲得や製造業を中心とした需要の拡大が全体の売上高を押し上げる中、徹底したコスト管理と営業レバレッジが奏功しました。増収増益はこれで5四半期連続で、1割強の増収増益は3四半期連続です。

売上高が着実に伸びる中、粗利益率は前年同期の45.1%から44.6%に低下しています。利益率の低い大口顧客への販売比率が高まったのが主な要因です。ただ、販売費と一般管理費は9%増の5億3530万ドルに抑えられ、営業利益は14%増の4億4800万ドルに伸びています。営業利益率は前年同期の20.1%から20.3%に改善しました。

セグメント別の動向(1日当たり売上高ベース)では、「ダイレクト(直接材料/OEM・生産用)」と「インダイレクト(間接材料/MRO・施設メンテナンス用)」がともに2桁増でした。ダイレクト分野全体では13%増と伸び、このうちファスナー(留め具)が14%増。インダイレクト分野でもファスナーが17%増とけん引し、全体では12%増えています。最終市場別では、収益の柱である「製造業」向けが12%増、「非住宅建設」向けも17%増と堅調でした。

2026年度の設備投資額はアトランタ拠点の再整備や物流網、ITへの投資拡大を背景に、3億1000万ドル-3億3000万ドルを見込んでいます。2025年度の実績である2億3060万ドルを大幅に上回る見通しです。

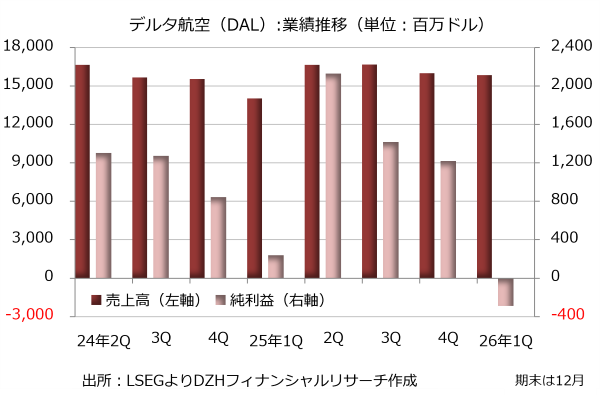

デルタ航空、航空機燃料費用の急増で苦戦

デルタ航空(DAL)が発表した2026年1-3月期決算は売上高が前年同期比13%増の158億5400万ドル、純損失が2億8900万ドル(前年同期は2億4000万ドルの純利益)となりました。非GAAP(米国会計基準)ベースの調整後EPS(1株利益)は0.64ドルで、LSEGがまとめた市場予想の0.5726ドルを11.8%上回っています。

旅客と貨物の両事業の売上高は着実に伸びたものの、営業費用が14%増の153億5300万ドルに膨らみ、営業利益ベースの利幅が縮みました。特に米国とイスラエルの対イラン攻撃で原油価格が高騰したあおりで、航空機燃料費用が14%増の27億4200万ドル、石油精製費用が56%増の16億5400万ドルとなり、利益を圧迫しています。

決算発表時のガイダンスでは2026年4-6月期の税引き前利益が10億ドル前後にとどまり、前年同期実績の25億7400万ドルから急減すると予想しています。2026年12月通期については売上高の伸びが10%台前半、営業利益率が6-8%、EPSが1.00-1.50ドルの範囲に入るとの見方を示しています。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事