AI半導体ブームのなかで、GPUそのものではなく「メモリー」に投資するETFへの関心が高まっています。代表例がRoundhill Memory ETF(DRAM)であり、これに続くかたちで登場したのがTema Memory ETF(DISK)です。

いずれもAIデータセンターの拡大に伴うメモリー需要の増加を投資テーマとしていますが、両者の中身を見ると、やや性格が異なります。

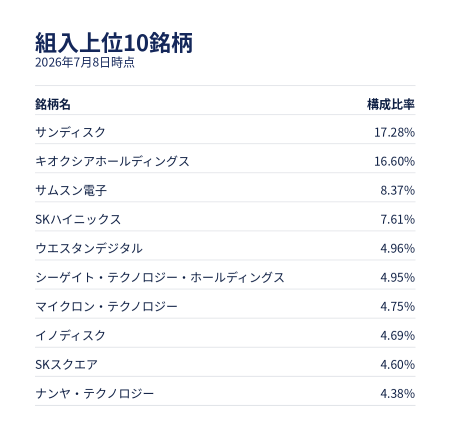

Tema Memory ETF(DISK)組み入れ上位銘柄と構成比率

( TemaETFs公表資料よりDZHFR作成)

DRAMは名前の通り、DRAMやHBMへの感応度が高いETFです。AIサーバーではGPUの性能だけでなく、GPUに近接して大量のデータを高速にやり取りするHBMが極めて重要です。そのため、HBMで先行するSK hynix、Samsung Electronics、Micron Technologyといった銘柄が中心になっています。つまりDRAMは、AI半導体の中でも「HBM大手に集中したETF」と見ることができます。実際、DRAMには上場後に大きな資金が流入し、メモリー株全体の需給材料としても意識されました。

一方、DISKは同じメモリーETFでありながら、印象は異なります。DISKも、HBM、DRAM、NANDなどメモリー全般を対象としています。ですが、組入上位を見るとキオクシアHDとSanDiskの比率が大きく、この2銘柄だけで全体の約3分の1を占めています。キオクシアとSanDiskはNANDフラッシュメモリーで深い関係を持つ企業であり、この構成を見る限り、DISKは「HBMど真ん中」というより、NANDやストレージ寄りのメモリーETFという印象が強いです。

この違いは投資テーマの捉え方にもつながります。AI半導体というと、最初はNVIDIAのGPUが注目されました。それからAIデータセンター向けにHBMが注目され、電力や光電融合関連とすそ野がひろがっています。このなかでAIデータセンターの拡大は演算処理だけでなく、膨大なデータを保存・読み出しするストレージ需要も押し上げることが市場で認識されるようになりました。学習データ、推論データ、ログ、画像・動画・音声データなど、AI関連のデータ量は急増しており、その受け皿としてNANDやSSDの重要性も高まっています。DISKはこの「AIによるメモリー需要拡大」のうち、HBMだけでなくNAND復権にも張る商品と言えるでしょう。

投資家目線で重要なのは、ETFへの資金流入が構成銘柄の買い需要につながる点です。ETFに投資家の買いが集まると、その過程で、構成銘柄の現物バスケットや現金を通じて構成銘柄への買い需要が発生します。つまり、ETF自体に大きな資金が流入すれば、その比率に応じてキオクシアやSanDiskなどへ機械的な買い圧力が生じるというわけです。

たとえばDISKに1億ドルの資金流入があり、キオクシアの組入比率が16%前後、SanDiskが17%前後であれば、単純計算でそれぞれ1600万から1700万ドル規模の買い需要が発生することになりまする。実際の売買は新規設定や、マーケットメイク、在庫やヘッジなどを通じて行われるため、すべてが即座に市場で買われるわけではありませんが、ETFへの大規模資金流入が構成銘柄の需給を上向かせる要因になるということは間違いありません。

DISKはまだ上場から日が浅く、運用規模も小さいです。流動性、スプレッドなどのリスクには注意が必要で、ETFとしてはまだ成長途中の段階にあるとも言えるでしょう。今後、DRAMのようにテーマ人気から一気に資金が流入すれば、DISKも単なる投資商品にとどまらず、NAND関連銘柄の需給材料として意識される可能性があります。

AI半導体銘柄は、GPUからHBMへ、そしてNANDやストレージへと視野が広がってきました。それに合わせて市場でも、今回のように対応したETFが生まれてきます。キオクシアやSanDiskの比率が高いDISKは、日本株にも影響する可能性があるETFとして、今後の資金流入動向を注視したい存在です。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事