米国市場で2023年9月中旬から大型の新規株式公開(IPO)が続いています。先陣を切ったのは9月14日に上場した半導体設計大手の英アーム・ホールディングス(ARM)。その後は19日に食品宅配サービスの「インスタカート」を運営するメープルベア(CART)、そして20日にはマーケット支援のクラビヨ(KVYO)が上場しました。

大型上場の流れは10月に入っても続いており、11日に上場したのがドイツのフットウエアメーカーのビルケンシュトック・ホールディング(BIRK)です。ニューヨーク証券取引所に米国預託証券(ADR)を上場しています。

大ヒット映画バービーでは現実世界の象徴

ビルケンシュトックは2023年の夏、意外なプロモーションの恩恵に浴しました。世界的に大ヒットしたハリウッド映画「バービー」に自社のサンダルが登場したのです。

夢の国バービーランドの住人で主人公のバービーが、バービーランドにとどまるのか、人間界に行くのかの選択を迫られた際、提示されたアイテムがピンクのハイヒールとビルケンシュトックのサンダル「アリゾナ」でした。ピンクのハイヒールはもちろんバービーランド、そしてビルケンシュトックのベーシックモデル「アリゾナ」は現実世界を象徴しているのです。

このシーンは物語の転機となる場面で、予告編にも入っています。今秋の米国上場を控えたビルケンシュトックにとって弾みがつくエピソードだったといえそうです。

創業は1774年、息づくドイツのクラフトマンシップ

機能性に優れるビルケンシュトックのフットウエアには、今もドイツのクラフトマンシップが息づいているとされます。創業は1774年で、なんと来年には創業250年を迎えます。創業の地はドイツ中部に位置するランゲン=ベルクハイムという村です。

靴作りはビルケンシュトック家の家業として受け継がれ、伝統的な製法が守られていましたが、最初にイノベーションを起こしたとされるのが創業者の玄孫(ひ孫の子ども)であるコンラート・ビルケンシュトック氏です。

コンラート氏は足の治療や足の運動機能を補助する目的で整形外科靴の開発に乗り出します。こうした取り組みを生かし、人間の自然な歩行パターンを研究した上で、厚紙や皮革、コルクをミックスした素材のインソールを1902年に開発したのです。

履いているうちに足に馴染むインソールは「フットベッド」と呼ばれており、今もビルケンシュトックの競争力の源泉です。現在は天然ラテックスや黄麻、スウェードのほか、天然コルクも使われています。

コンラート氏の子どもや孫の世代になると、ビルケンシュトックの製品やブランドは米国にも知れ渡り、グローバル展開も重要になってきました。2013年には初めて外部から経営者を招き入れ、1774年の創業以来、7代にわたり続いてきたファミリービジネスは終わりを告げます。

家業は終焉、LVMH関連のPEファンドの傘下に

そして2021年には、ラグジュアリーブランドを傘下に持つフランスのLVMHモエ・ヘネシー・ルイ・ヴィトンなどが設立したコンシューマー業界特化型のプライベートエクイティ(PE)ファンド、Lキャタルトンに買収されています。

ビルケンシュトックは外部から経営陣を招き入れ、PEファンドに買収されましたが、ファミリービジネス時代から変わらないのは基本的な生産体制です。2022年の実績では「フットベッド」はすべてをドイツ国内にある5カ所の工場で生産しています。

また、全製品の95%をドイツ国内、残りの5%を欧州連合(EU)内のほかの国で製造しています。EUという規制に強い地域で全製品を生産することで、品質を担保しているのです。

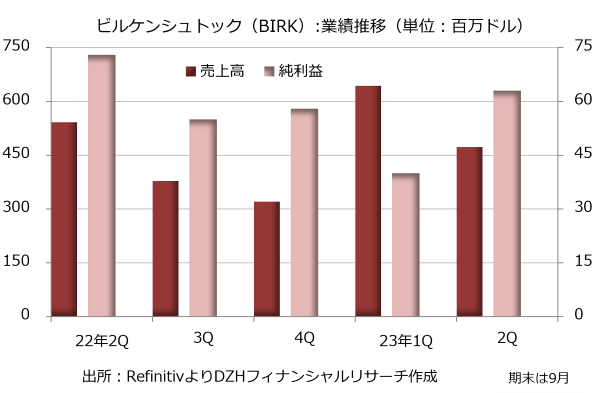

主力製品はサンダルとシューズで、バッグなどのアクセサリーも生産しています。2022年9月期の売上高は12億4300万ユーロ、純利益は1億8700万ユーロです。再編を挟んでいるため、すべての項目の前年実績と正確な比較はできませんが、売上高は前年比で29%増えています。

また調整済みEBITDA(利払い・税引き・減価償却前損益)マージンは35%と高水準で、前年実績の30%から改善しています。

幅広い世代が支持、品質という価値が強み

地域別の売上高は米州が54%、欧州が36%、アジア太平洋・中東・アフリカ(APMA)が10%です。特に米国が売上高の48%を占める最大の市場で、お膝元であるドイツの13%を大きく上回ります。ビルケンシュトックはこのほかの主要市場として、欧州ではフランスと英国、APMAでは日本、オーストラリア、韓国、アラブ首長国連邦(UAE)、インドを列挙しています。

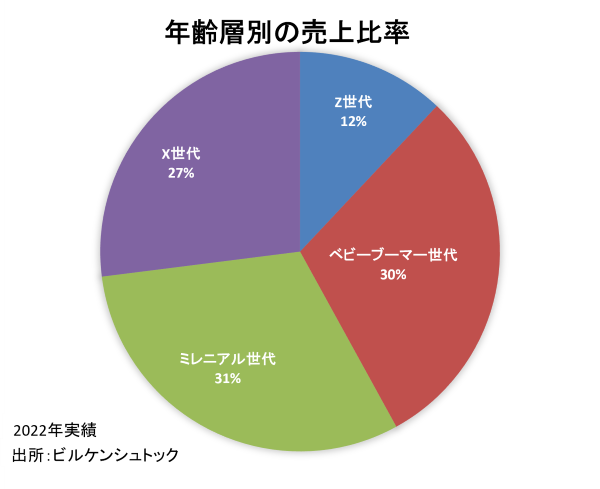

属性では売上高の72%を占めるのが女性の顧客で、男性は28%です。一方、年齢層別では1946-1964年ごろに生まれたベビーブーマー世代が売上高の約30%を占めています。1965-1980年生まれのX世代が27%、1981-1990年代後半のミレニアル世代が31%、ミレニアル世代の後のZ世代が12%です。

Z世代はまだ、購買力を持たない子どもも含むので割合は低いのですが、年齢別の購買層分布はバランスが取れている印象です。幅広い世代に受け入れられる品質という普遍的な価値がビルケンシュトックの強みといえそうです。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事