石破首相は参院選大敗後も政権維持の可能性を模索しているが、立憲民主党・野田佳彦氏を擁立した「野田政権」シナリオがマーケットへ与える影響にも留意しておくべきかもしれない。消費税減税撤回や財政健全化路線への転換が、株式市場を中心にマーケットを下支えすることになるか。

「野田政権」負け組同士の連立で実現する可能性も

参院選挙での自民・公明による与党大敗の後を受け、石破首相は続投の意向を示し、政権維持の道を模索している。ただ、明確な政権構想を欠くなかキャスティングボードを握る野党の一角・立憲民主党の野田佳彦党首が首相に擁立される事態となった場合のマーケットシナリオにも留意しておくべきかもしれない。

参院選で躍進が目立った野党は国民民主党や参政党だが、政策の相違点などに関する調整へ対応しつつ連立を組むには、現時点では党として体力不足と評されているようだ。矛盾点を抱えたまま無理やり協調することは、むしろ党の体制を崩すことになってしまうと考えられている。

そこで野党第1党の地位をどうにか確保しつつも政党別比例4位に沈んだ立憲民主党と自公、いってみれば負け組同士の連立の可能性も浮上している。実現性は不確かだが、「野田政権」成立となった場合のマーケットシナリオも念頭に置いて臨むべきだろう。

実現しなかった自公大敗によるトリプル安シナリオ

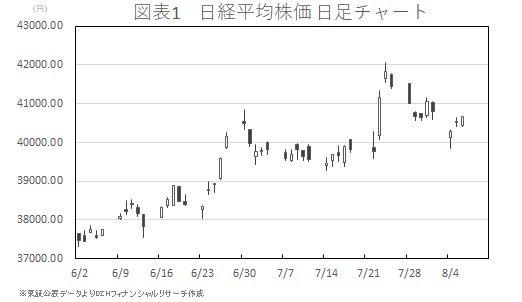

選挙前から自公の敗北を想定したトリプル安(株安・債券安・円安)シナリオが囃し立てられていたが、株価についてはトランプ関税関連の交渉進展などを期待した上振れや、その後の米株安などを受けた調整を経つつも、一定の底堅さを維持している。少なくとも参院選前の様子見ムードの中で推移していた水準と比較して、底割れになるような状態にはなっていない(図表1)。

債券に関しては、やはりトランプ関税交渉の進展期待や、一時強まった石破政権後への期待感が売り(金利上昇)を促したものの、その後は参院選後の金利上昇分がほぼ帳消しになるなど、債券安シナリオが実現しているといえない。

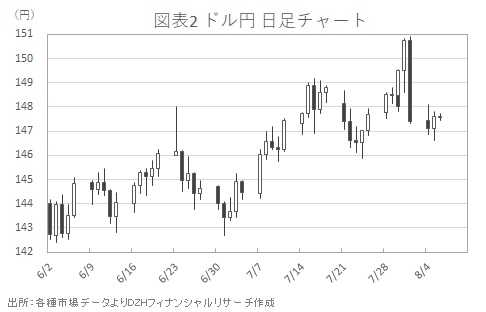

為替は、株価上昇にともなう円安が先行後、先週末の弱い非農業部門雇用者数の数字を受けた米雇用統計ショックでドル安・円高方向へ揺り戻されるなど振れているが(図表2)、トリプル安シナリオのような事態にはなっていない。メディア主導のような形であおられていたトリプル安シナリオからは冷静に距離を置いて臨むべきだったといえる。

「野田政権」なら株式中心にマーケット下支えされるか

仮に立憲民主党が連立に加わったり、野田佳彦氏が首相として擁立されたりするような展開となった場合、「消費税減税の撤回や、財政健全化路線への転換が進むことも想定できる」(ヘッジファンド・ストラテジスト)という。債券市場は積極的な財政政策や景気対策を売り要因と捉える可能性はあるものの、株式市場はこれらの刺激策を好材料と受け止める可能性がある。

為替市場では株高となればリスク選好の円売りが進むことも考えられるが、政権交代への動きを不安視した日本売りによる「悪い円安」といった、トリプル安シナリオの一端を担うような円売り要因とは一線を画すだろう。これまで積み上げてきたデフレ脱却の取り組みはいったん後退することになるため日銀が利上げしにくくなる点も、円買い抑制要因になると考えられる。

トランプ関税による企業収益圧迫や、高インフレが米景気を抑制して日本を含む他国へ景気減速が伝播するリスクもあるためバラ色の展開とはならないかもしれない。しかし「野田政権」によるリフレ的な政策により、株式市場を中心マーケットが下支えされる流れは想定しておいてもよさそうだ。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事