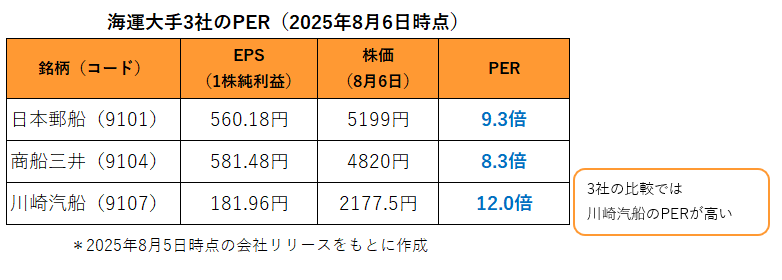

企業の決算発表が相次いでいますが、日本郵船(9101)、商船三井(9104)、川崎汽船(9107)の海運大手3社の26.3期1Q決算が出そろいました。今回は3社のPERを比較します。

川崎汽船のPERが相対的に高い

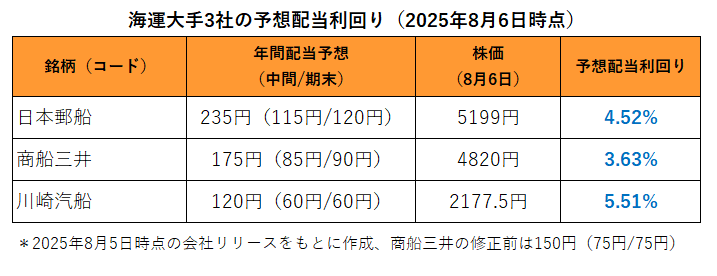

3社のPERは以下の通りとなります。なお、株価は8月6日の終値、EPS(1株純利益)は2025年8月5日の時点で各社が発表している最新の決算データをもとに計算しています。

比べてみると、川崎汽船のPERが相対的に高めとなっています。

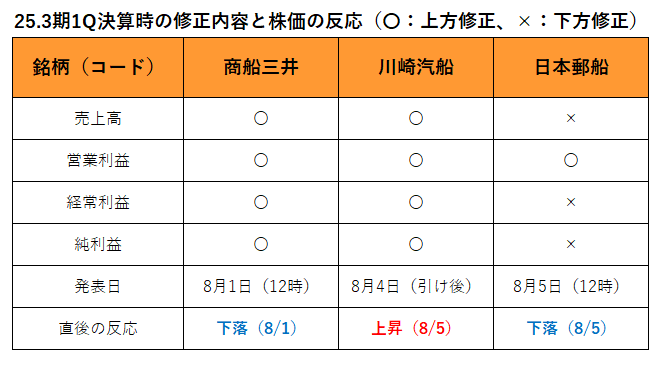

3社とも1Q決算発表時に通期業績を修正

今回の1Q決算では、各社そろって通期の見通しを修正しています。商船三井と川崎汽船は売上高、営業利益、経常利益、純利益の全項目を引き上げました。日本郵船は営業利益は上方修正しましたが、売上高、経常利益、純利益は下方修正しました。

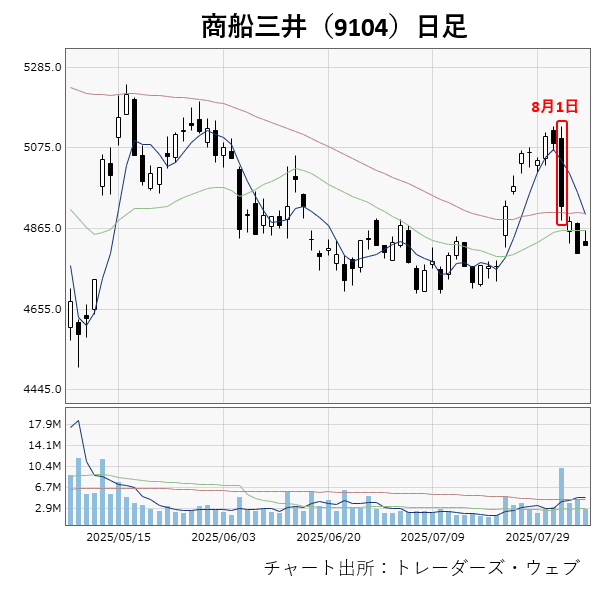

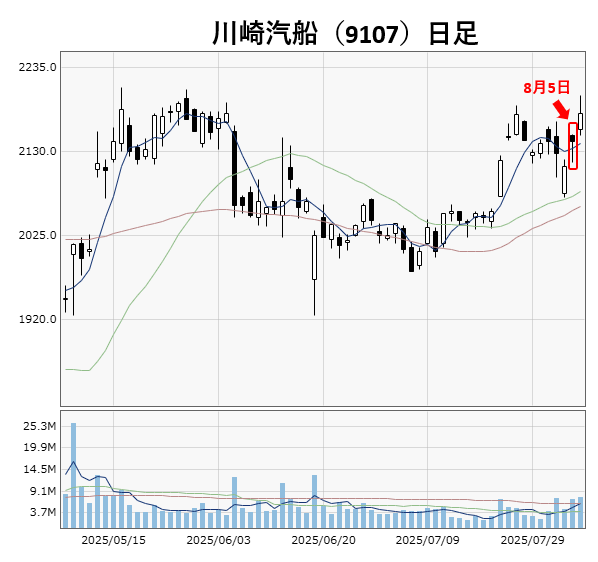

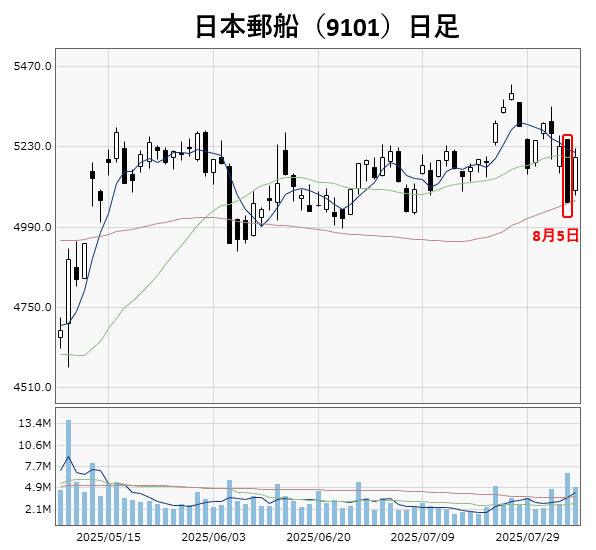

決算発表直後の反応は、商船三井と日本郵船が下落した一方、川崎汽船は上昇しています。

商船三井は上方修正の幅が物足りないと受け止められました。次に出てきた川崎汽船は、上方修正が好感されて上昇しました。日本郵船は他の2社と違って下方修正の項目もありましたので、株価は売りで反応しました。

商船三井と日本郵船の失望の反応が大きい

決算発表直後の値動きを見ると、商船三井と日本郵政のネガティブな反応が大きくなっていることが分かります。現時点で海運株に対する期待がそこまで高いわけではないですが、それだけに、決算の反応が悪いと放置されるリスクがあります。3社のPERを比較すると、川崎汽船が高く、商船三井と日本郵船が同程度となっています。教科書的には川崎汽船が割高となるのですが、商船三井と日本郵船が「割安」ではなく「不人気」となって敬遠されてしまうかもしれません。

配当利回りが高いのは川崎汽船

最後に配当利回りを比較してみます。今回、商船三井は業績だけでなく、配当の見通しも上方修正しています。ただ、引き上げを踏まえても配当利回りは3社の中で最も低くなっています。最も高いのは川崎汽船です。

PERは株価が割高か割安かをみるモノサシにはなりますが、PERが低い銘柄が必ずしもお買い得とは限りません。今回の海運株であれば配当利回りに対する関心も高いだけに、総合的な観点からそれぞれの株価を評価していくことが重要となります。

また、今回のように直後の反応が明暗分かれた場合には、この先の値動きも注意深く見ておきたいところです。決算反応が良かった川崎汽船に関しては、3社の配当利回りが同程度になるくらいまで上昇余地があるかもしれないとの仮説が立ちます。そうはならず、川崎汽船が早々に上昇一服となるようであれば、(1)川崎汽船のPERが日本郵船や商船三井と同程度まで低下する→川崎汽船の下落、(2)日本郵船や商船三井のPERが川崎汽船に近付いていく→日本郵船、商船三井の上昇、このどちらかの動きが出てくる可能性があります。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事