生活防衛資金とは、万が一の支出に備えて普段から貯めておくお金のことです。しかし、健康なときに自分が働けなくなるとは考えもしないため、意識して貯蓄している人は少ないのではないでしょうか。

そこで本記事では過去3回の入院を経験して貯蓄の重要性を学んだ筆者が、生活防衛資金を準備する重要性と貯金額の目安を解説します。ぜひ参考にしてみてください。

生活防衛資金とは?なぜ投資を始める前に必要になるのかを解説

生活防衛資金とは、万が一の病気や怪我などで収入が減少してしまうときに備えて、生活費に使うお金のことです。

健康で暮らしているうちはあまり意識しませんが、以下の状況にあてはまるとき収入が途絶えてしまうかもしれません。

・病気や怪我が原因で働けない

・勤務している会社が倒産もしくはリストラにあった

・交通事故に合い長期入院を余儀なくされた

・被災して働けなくなった

リストラや倒産が原因で働けない場合、再就職先が見つかれば問題ないですが、病気や怪我で入院すると収入が途絶えてしまいます。さらに治療費や通院費などがかかるため、貯金がないと生活が苦しくなるでしょう。

また雇用保険・生命保険などに加入していても、補償額を上回る入院費や治療費の支払いがあると、貯金が底をつくケースもあります。実際に私が2週間ほど入院したときは傷病手当金と医療保険による補償を受け取れましたが、入院費で赤字が出たので、支払いに苦労しました。

生活防衛資金を準備せずに株式や投資信託などで運用を進めると、万が一病気や怪我をしたときに資産を売却しなければいけません。したがって、投資を始める前に生活防衛資金を準備するのが大切です。

世帯別に必要になる生活防衛資金の目安はいくらか?

生活防衛資金の目安は、家族の人数や保険の加入状況によって大きく異なります。また自身の収入で養う家族が増えるほど、必要額は増える傾向です。

おおよその目安としては、月々に必要な生活費の3~6ヶ月分を準備しておけば、最低限の金額としては問題ありません。月々の生活費を把握できない方に向けて、データをもとに目安の金額を算出したので、参考にしてみてください。

独身世帯の目安

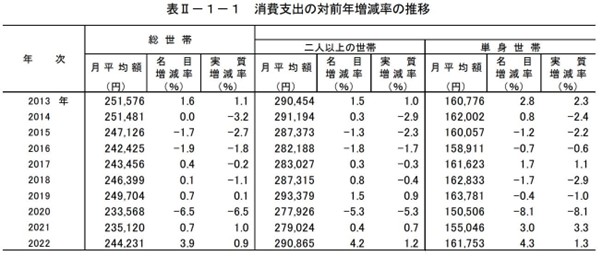

独身世帯の1ヶ月あたりの生活費は平均で16.1万円でした。

参照:家計調査年報(家計収支編)2022年(令和4年)結果の概要|e-Stat

そこで生活防衛資金としては、生活費の3~6ヶ月分にあたる48~96万円前後を準備しておくと安心できます。

夫婦二人暮らしの目安

家計調査 2022年次 世帯人数別(表3-1)を参考にすると夫婦二人暮らしの場合、単身世帯より生活費の負担は多く月額平均25.5万でした。

共働きの場合は1人が就業不能になっても、もう1人が働けるため、生活防衛資金は3~6ヶ月を目安に準備してみてください。一方で、世帯主1人が主な収入源の場合は、生活防衛資金を6ヶ月以上用意できると万が一働けなくなったときも安心できます。

・共働きのケース:76~152万円

・世帯主1人が主に働くケース:152万円

夫婦と子供三人以上の目安

家計調査 2022年次 世帯人数別(表3-1)を参考にすると、3人以上の世帯では月額平均30万円以上の生活費がかかります。

生活防衛資金は毎月かかる生活費の6ヶ月分を準備できると安心です。子供の年齢によっては失業後の就職先を探すのに時間が制限されたり、教育費の捻出に費用がかかったりする可能性があるからです。

世帯人数ごとに分けた生活防衛資金の目安をまとめたので、参考にしてみてください。

・3人:180万円(月額平均 30.4万円)

・4人:198万円(月額平均 33.0万円)

・5人:214万円(月額平均 35.7万円)

・6人以上:217万円(月額平均 36.1万円)

個人事業主(フリーランス)は会社員より多めに生活防衛資金を準備しよう

個人事業主(フリーランス)は、会社員より多めに生活防衛資金を準備しておくのがおすすめです。社会保障が充実していないため、働けなくなると収入が途絶えるかもしれないからです。

たとえば会社員が失業しても、失業手当を受け取れるため最低限の収入が確保できます。また病気や怪我で一時的に働けなくなった場合、傷病手当金により会社員は基本給の3分2程度の収入を確保できます。しかし、個人事業主は保険に加入していないと収入の保証がありません。

したがって、独身の個人事業主の方でも、最低限半年分の生活費を生活防衛資金として準備しておくのがおすすめです。

生活防衛資金を効率的に準備する3つの方法

生活防衛資金を効率的に準備するなら、以下3つの方法がおすすめです。

・毎月の給与から一定額を天引きする

・ボーナスで貯める

・固定費を下げる

突然ですが、パーキンソンの第2法則「支出額は収入額に達するまで膨張する」をご存知でしょうか。人は収入が増えても余った資金を使ってしまう習性があるので、浪費が原因で貯蓄にあてる費用を捻出できない人を見かけます。

そこで生活防衛資金を準備するのに1番おすすめできる方法は「給与の天引き」です。給与の受け取りの一部を自動的に銀行口座へ入金すれば、趣味や娯楽に使う心配がなくなります。

生活防衛資金が貯まったら資産運用を始めてみよう

生活防衛資金を準備できたら、資産運用を始めるのがおすすめです。預金だけではほとんど利息がつかず、インフレによって現金の価値は目減りしてしまうからです。

2024年1月から「新しいNISA」がスタートし、個人でも非課税で最大1800万円の資産を運用できるようになりました。新制度を利用して賢く資産運用を始めてみてはいかがでしょうか。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事