新NISA(新しいNISA)がスタートして投資を始める方が増えていますが、毎月いくら入金するのがベストか判断は難しいですよね。

結論からいうと、将来的に値上がりが期待できる金融商品へ投資するなら早いタイミングで非課税枠を使い切ったほうが、最終的なリターンは大きくなります。本記事では毎月の投資額をもとに、新NISAのシミュレーション結果を出してみるので、参考にしてみてください。

新NISAの非課税枠1,800万円の投資シミュレーション

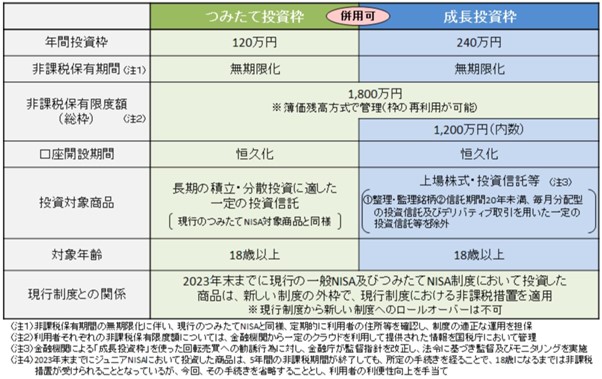

新NISA(新しいNISA)の非課税枠は1,800万円であり、つみたて投資枠・成長年枠をあわせると年間360万円の投資が可能です。

画像引用元:新しいNISA|金融庁

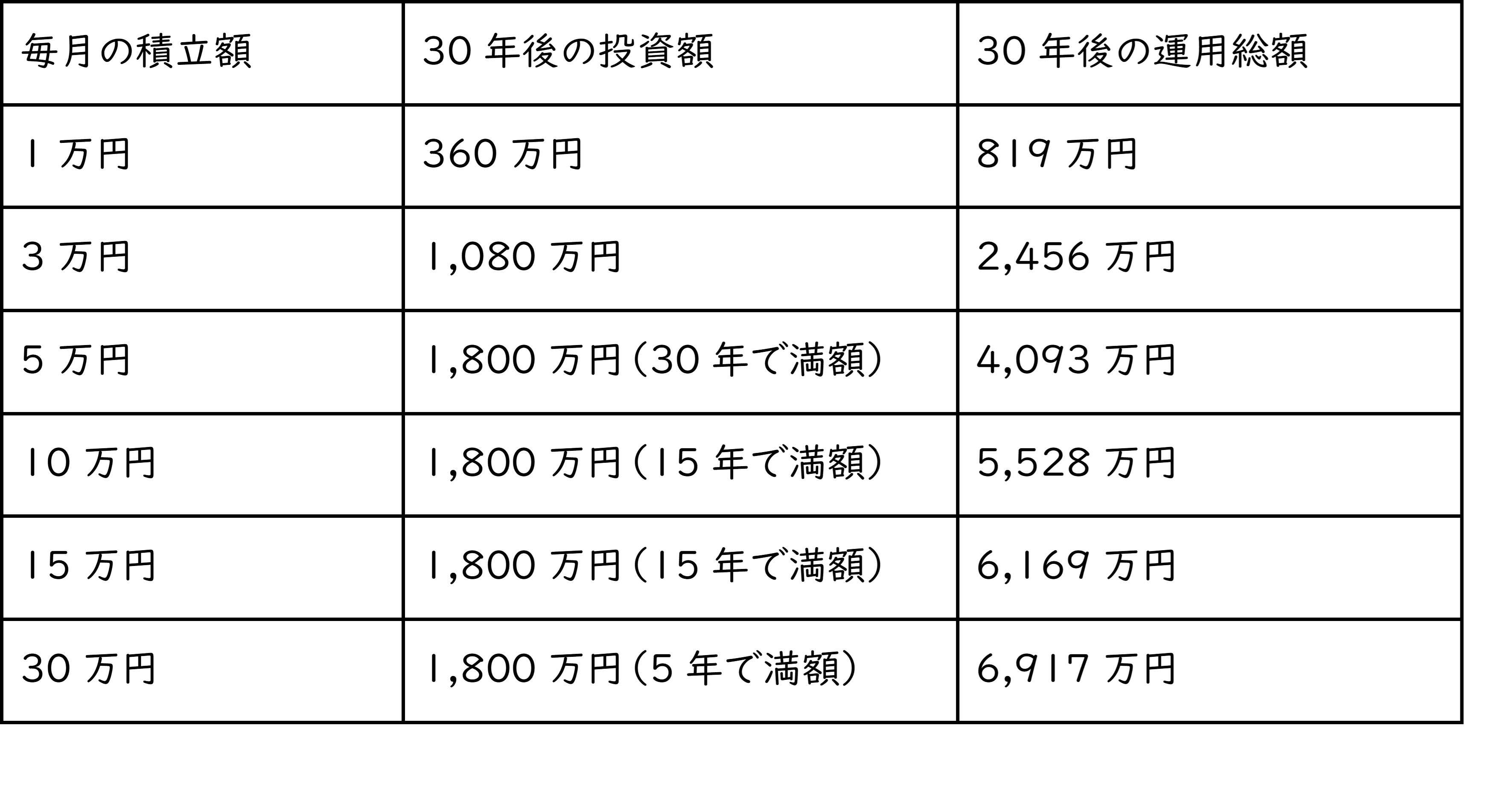

そこで最終的なリターンを大きくするには、毎月いくら投資するのがベストか実際に条件を変更してシミュレーションしてみます。

年間の想定利回りを5%に設定して、毎月1・3・5・10・15・30万円積み立てたときの最終的なリターンは以下のとおりです。

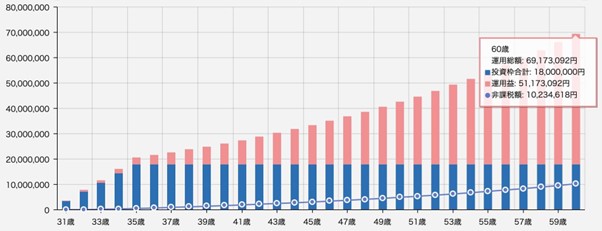

毎月の積立額を多く設定して非課税投資枠の1,800万円を最速で使い切ったほうが、最終的なリターンはもっとも多くなります。以下の画像は新しいNISAで毎月30万円を積立投資したときの運用結果です。

画像引用元:新NISAシミュレーション|ウエルスアドバイザー株式会社

実際の市場では株価が上下するため、右肩上がりに資産は増加しません。しかし、将来的に価格上昇が期待できるなら、最短で満額まで投資したほうがリターンは大きくなります。

新NISAの非課税枠1,800万円を最速で使い切るためにできる3つの方法

新NISAの非課税枠1,800万円を最速で使い切るため、生活に影響が出るほどの投資はおすすめしません。そこで本章では、無理のない範囲で入金額を増やす3つの方法について紹介します。

1.固定費を見直す

無理なくできる節約方法として、固定費の見直しがおすすめです。固定費とは毎月必ず支払う出費のことであり、主に以下の項目があげられます。

・家賃

・水道光熱費

・保険料

・教育費

・通信費

・車両関連費

・サブスクリプション費用

上記のなかで修正しやすいのは通信費やサブスクリプションです。通信費のなかにはスマホ代が含まれており、キャリア携帯と契約している場合、毎月7,000~8,000円前後支払うケースもあります。そこで格安SIMや大手キャリアのサブブランド(UQモバイル・ワイモバイル)へと会社を切り替えると、毎月のスマホ代数千円が節約できるでしょう。

一方で、使わないサブスクリプションがないか定期的に見直してみて、不要なサービスを解約するのがおすすめです。月額1,000円前後のサービスでも年間1万円以上の出費になるため、複数解約するとまとまった投資金額を確保できます。

2.ボーナスのタイミングで入金額を増やす

ボーナスの支給後は、NISA口座への入金額を増やすチャンスです。ローンの返済や旅行やレジャーなど必要なお金を分けたうえで、預貯金にまわしていた金額を投資へ回してみてください。

たとえば夏と冬の年2回ボーナスを受け取れる状況なら、5万円ずつ増やすだけで年間投資額は10万円増える計算です。1,800万円の非課税枠に比べて少なく感じるかもしれませんが、20年続けると総額200万円になり結構な金額を投資に回せます。

3.退職金や贈与を活用する

退職金や贈与なども重要な資金源になり、新しいNISAの非課税投資枠を埋めるのに最適です。

ただし退職金の多くを投資に回すかは慎重に判断する必要があります。定年退職の場合、20~40代の人と比べて運用期間は短くなり、株式市場の暴落によっては損失を出す恐れがあるからです。退職金や贈与などまとまったお金が入ったタイミングで、投資資金の増額を検討してみてください。

新NISAの非課税枠1,800万円を使い切ったあとの投資方法

新しいNISAの非課税枠1,800万円を使い切ったあとは、特定口座を開設して運用するのが一般的です。もちろん投資の配当や売却益には税金がかかりますが、銀行預金の利率を考えると運用額を増やしたほうがプラスになる可能性が高くなります。

非課税制度を利用したい場合、夫婦のNISA口座を活用してみてください。2人あわせて非課税枠3,600万円を使える計算ですので、余裕をもって投資できます。

ほかの方法として、iDeCo(個人型確定拠出年金)を利用してみるのもいいでしょう。iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の1つです。

NISAと同じく運用益は非課税であり、金融商品への積立投資も可能です。また掛金を全額所得控除にまわせるため、納税額を減らせるメリットがあります。ただし、原則60歳以降になるまで現金化できないので、運用するときに注意が必要です。

本記事を参考にして、新しいNISAへの投資額を検討してみてください。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事