2024年3月19日に日銀はマイナス金利の解除を決定しました。政策金利の上昇は実に17年ぶりであり、イールドカーブ・コントロール(YCC)の撤廃も決定しています。

次に世間の注目を集めているのが、短期プライムレートの上昇ではないでしょうか。本章では短期プライムレートの決め方や住宅ローン金利への影響を解説します。ぜひ参考にしてみてください。

短期プライムレートとは?長期プライムレートとの違いを解説

プライムレートとは銀行が優良企業に融資する際の優遇金利のことです。このうち1年未満の金利を「短期プライムレート」といいます。

短期プライムレートは各金融機関のホームページで公表されていて、日本銀行の公式サイトで、もっとも多くの銀行が採用した最高金利と最低金利を確認できます。

また長期プライムレートは、1年以上の期間で大企業向けに融資する際の基準となる金利です。みずほ銀行や三菱UFJ銀行など主要な銀行で公表されており、短期プライムレートを基準として市場環境や債券価格などをふまえ、一定の利率を上乗せする方式を採用しています。

・短期プライムレート:金融機関が優良企業に対して1年未満で融資する際に適用する金利

・長期プライムレート:金融機関が優良企業に対して1年以上で融資する際に適用する金利

なお、2023年1月にみずほ銀行や三菱UFJ銀行などが、長期プライムレートを0.15%引き上げ年率1.40%となり、11年ぶりの高水準となったニュースが話題になりました。その後、2024年3月8日時点で、年率1.60%を記録しています。

短期プライムレートの決め方は?

短期プライムレートの決め方は、日銀の政策金利と連動しています。日本の政策金利とは、日本銀行が設定する短期金利のことで、金融機関の預金金利や国債、貸出金利などへ影響を与えます。

経済状況・インフレ率・国民の給与水準などを総合的に判断し、景気拡大に加熱感が出ていると、日銀は政策金利を引き上げているのです。

日銀は2013年1月の金融政策決定会合において、インフレ率2%の物価安定を目標にかかげています。しかしながら、その後のアベノミクスやマイナス金利政策の導入でも、物価安定目標は達成できずにいました。

しかし、2024年3月にインフレと賃上げ率の高まりによって、17年ぶりに政策金利の引き上げに踏み切っています。マイナス金利解除にともない三菱UFJ銀行と三井住友銀行は、普通預金の金利を0.001%から0.02%へ引き上げました。

短期プライムレートと住宅ローン金利の関係

短期プライムレートの変動は、住宅ローン変動金利と強い連動性があります。以下画像の赤線部分を見てみると、2009年以降の政策金利は0%前後で推移していました。

画像引用元:過去25年間の本邦金融市場の振り返り|日本銀行 金融市場局

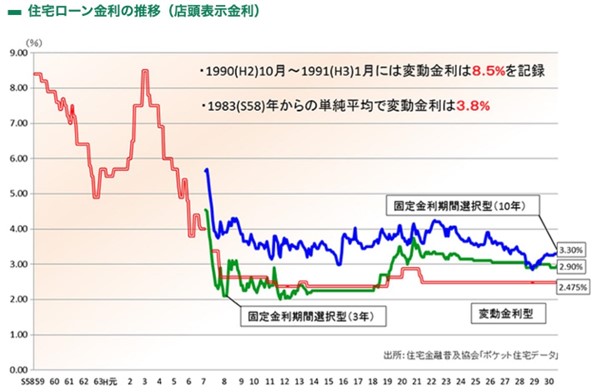

以下の画像は住宅金融普及協会が公開している住宅ローン金利のデータです。日銀は1995年(平成8年)に政策金利を1.75%から0.5%へ引き下げており、それに伴い変動金利型の住宅ローンも下がっています。

画像引用元:金利について|一般財団法人 住宅金融普及協会

なお、住宅ローン変動金利はネット銀行を中心に引き下げ競争が加速し、現在は年率0.3%台が登場しました。その背景には楽天経済圏ビジネスの成功事例をもとに、各金融機関が自社サービス圏へ顧客を囲い込みむために、住宅ローン金利を下げ続けていることがあげられます。

つまり、短期プライムレートが約17年もの期間で0%付近と上昇がなかったのに加えて、金融機関による住宅ローン金利の値下げ競争が強まった結果といえます。

今後の短期プライムレートと住宅ローン金利の予測

今後の短期プライムレートですが、今回の金利上昇でほとんど変化がないと予想されます。マイナス金利を解除しても0.1%しか上昇幅がなく、短期プライムレートを押し上げる要因としては弱いからです。

実際に2024年3月20日のマイナス金利解除のニュースが出たあとも、三菱UFJ銀行と三井住友銀行は短期プライムレートの据え置きを決定しています。それに伴い、多くの金融機関で住宅ローン変動金利も、そのまま変更せずに据え置きされると予想されます。

ただし、一部の銀行では市場金利と連動する仕組みを取り入れているため、住宅ローン変動金利は上昇するかもしれません。

一方で、日銀の植田総裁はマイナス金利解除後の利上げのスピードについては「仮に今後引き上げるにしても、ゆっくりと進めていく」と見解を示していました。したがって、年内に追加の利上げがあるとしても、急激な上昇ではなくあくまでも段階を踏んでからを検討していると思います。

ただし、35年の長期ローンを組んでいる方は、今後数年かけて政策金利が上昇していくと、数%まで上昇する可能性があります。政策金利の上昇を見据えて、この機会に返済計画を見直してみてはいかがでしょうか。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事