厚生労働省はiDeCo(個人型確定拠出年金)の掛金を支払える期間について、現行の65歳から70歳未満への引き上げを検討していることがわかりました。65歳以上の高年齢労働者の割合は年々増え続けており、制度自体を柔軟に変更してきた形です。

本記事では、iDeCoの拠出期間の延長と高年齢労働者の実態をもとに、現行iDeCoのメリットや注意点を解説します。ぜひ参考にしてみてください。

2022年にiDeCoの受け取りと加入期間は延長された

2022年4月にiDeCoの受給年齢が、最大70歳から75歳まで延長されました。これにより加入者資格喪失後の60~75歳の期間で受取日を自由に決められるのがメリットです。たとえば、受け取りの直前に積み立てた金融商品が値下がりしたら、市場価格の上昇を待ってから受給を開始できます。

一方で、旧iDeCoは60歳まで加入が認められましたが、2022年5月の改正によって5年延長されました。この変更については、国民年金の受給開始が原則65歳であるため、60歳で退職したあとも働き続ける人が多く、労働者にあわせて期間を延長した背景があります。

基本的にiDeCoの制度設計も時代背景にあわせて、柔軟に変更してきている印象です。

高年齢労働者の働く割合は年々増加している

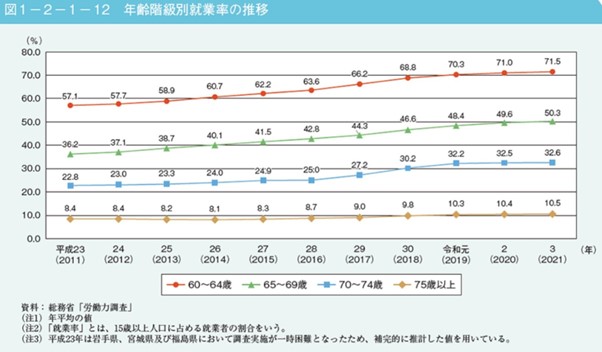

今回のiDeCo加入期間の延長にかかわる高年齢労働者の働く割合は、年々増加しています。以下画像を参考にすると各年代の就業率は増加していますが「65~69歳」世代の割合は10年間で14%以上も増えています。

男女別に分けると「65~69歳男性」は全体の6割におよぶ人が現役で働いている結果でした。また「65~69歳女性」も全体の4割は働いている計算です。

画像引用元:第1章 高齢化の状況 第2節 高齢期の暮らしの動向(1)|内閣府

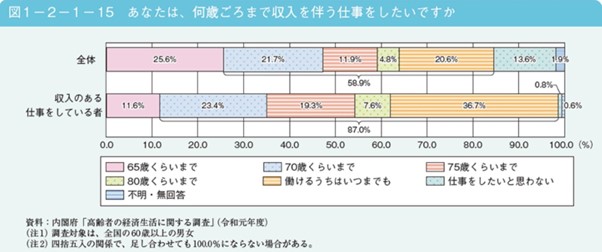

一方で「何歳ごろまで収入を伴う仕事をしたいか」についてアンケート結果を確認します。

「70歳・75歳・80歳・働けるうちはいつまでも」を合計すると、全体の約6割が働き続けたいと考えている結果でした。

画像引用元:第1章 高齢化の状況 第2節 高齢期の暮らしの動向(1)|内閣府

65歳以降も働く人が増え続けた背景として、平均寿命が延び続け公的年金制度だけだと退職から20~30年後の生活に不安が残った結果だと推測されます。厚生労働省「厚生年金保険・国民年金事業の概況」(令和4年度)を参考にすると、厚生年金を含む男性と女性の受給額平均は以下のとおりでした。

・男性:月額約16.4万円

・女性:月額約10.5万円

もしも夫婦で平均額を受け取れるなら、月額27万円前後を受け取れる計算です。しかし、フリーランスや専業主婦などで厚生年金部分が少ないと、受給額は平均より少なくなります。

なお、近年はインフレによる物価上昇もあり、将来的に年金と貯蓄だけで生活費を支払えるか不透明な時代に突入しました。現役で働いているうちから、老後へ資産を残す重要性がますます高まっています。

iDeCo最大のメリットは掛金の全額が所得控除の対象になること

新しいNISAにないiDeCo最大のメリットは、掛金の全額が所得控除の対象になることです。収入と掛金が高いほど税額控除によって納税額が抑えられ、手元に残るお金を増やせます。

たとえばかんたん税制優遇シミュレーションを使って、毎月1万円ずつ60歳から65歳まで5年間積み立てていくと、年収に応じた所得控除額は以下の結果が出ました。

・年収200万円:約9万円

・年収500万円:約12万円

・年収800万円:約18万円

iDeCo運用期間中は最低でも毎月171円(※金融機関によって異なる)の手数料を取られますが、税額控除を計算に入れるとプラス収支につながります。ただし、収入のない人は税額控除を受けられないので、iDeCoより新しいNISAを活用したほうが資産形成は有利に進められるでしょう。

iDeCoの加入年齢の延長は一定の人に適用されない

現状でもiDeCoの加入年齢は65歳まで延長されていますが、以下の条件に当てはまる人に限定されています。

・ 会社員・公務員など国民年金第2号被保険者で60歳以上65歳未満の方

・ 国民年金に任意加入している60歳以上65歳未満の方

・ 国民年金に任意加入している海外居住の方

上記をまとめると、フリーランス・自営業者・扶養家族である配偶者の方は、原則60歳までしかiDeCoの加入資格はありません。ただし、国民年金保険料の納付月数が480ヶ月未満である方は、国民年金の「任意加入制度」を利用してiDeCoを利用できます。

今回70歳までの加入を認めるにあたり、条件の変更が生じるかもしれないため、今後の動向を注視していく必要があります。

iDeCoと新しいNISAを活用するのが老後の資産形成で大切

iDeCoの掛金の支払期間延長が予定されているため、50代から加入しても遅くありません。2024年から新しいNISAがスタートして、生涯にわたって資産運用を続ける重要性が高まりました。

iDeCoもNISAと同じように加入や引き出し年齢が無制限になるなど、今後も制度自体が使いやすく変化すると予想しています。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事