給与所得者は、2024年6月から所得税・住民税の定額減税が始まります。

給与所得者で毎年ふるさと納税を行っている方の中には「定額減税の影響で上限額が変わるのでは?」「今年は避けた方が良い?」と疑問を抱く人もいらっしゃるでしょう。

住宅ローン控除を受けている方、年金を受給しながら働いている人や個人事業主に対しても定額減税が行われますが、どのような影響があるのでしょうか?

今回は定額減税がふるさと納税、住宅ローン控除に及ぼす影響や年金受給者・個人事業主の定額減税について解説していきます。

定額減税実施、ふるさと納税には影響なし

給与所得者は、2024年6月から定額減税が実施される予定です。

勤務先の担当者が処理を行い、最高で所得税3万円・住民税1万円の計4万円が控除されます。適用の対象は、年収1,805万円以下で国内に住所または1年以上居所がある個人です。納税者だけではなく、生計を一にする配偶者や扶養親族にも同様の金額が適用されます。

「4万円減税されるとふるさと納税に影響が出るのでは?」と考える方は多いのではないでしょうか。

ふるさと納税とは、自身が選んだ自治体に寄付(ふるさと納税)を行い、寄付額のうち2,000円を越える部分(一定の上限額あり)は、所得税と住民税から控除される仕組みです。

2024年度のふるさと納税は、影響が出ないように「定額減税前の所得割額」を上限額としますので影響はないとされています。

例えば2023年のふるさと納税の上限額が4万円の世帯では、2024年も所得が変わらないのであれば上限額は変わらず4万円です。

よって38,000円(40,000-2,000)、地方自治体に寄付を行い返礼品がもらえます。

同時に定額減税も行われます。

税金の金額の関係で定額減税が全てできないと見込まれる場合には、差額が給付される予定です。

2023(令和5)年の課税状況に基づき、納税者本人と扶養親族・配偶者の数から算定される減税額が、2023年の所得税額・個人住民税所得割額を上回っており「定額減税が全て適用されない」と見込まれる場合は、給付額が算定・支給されることが内閣官房ホームページに記載されています。なお、地方自治体よっては、給付について独自の要件を設けていることがあります。

ケース別・定額減税でどうなる?

住宅ローン控除を受けている場合

公的年金を受給しながら給与をもらっているケース

個人事業主の定額減税の方法

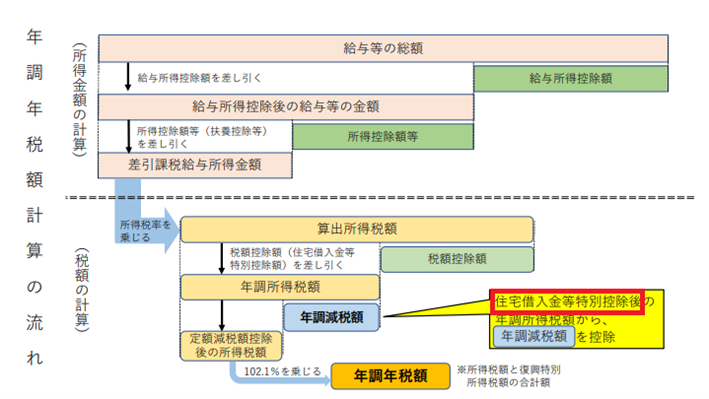

1.住宅ローン控除を受けている場合

住宅ローン控除を受けている人は一体どうなるのでしょうか?

経理担当者は定額減税で「月次減税事務」「年調減税事務」の2つの業務を行いますが、年調減税事務では住宅ローン控除後の所得税額から年調減税額を控除します。よって、影響が出ない設計となっています。

出典:国税庁「給与等の源泉徴収事務に係る 令和6年分所得税の定額減税のしかた」

住宅ローン控除の1年目は確定申告が必須ですので、該当する方は確定申告を行いましょう。

給与所得者の場合、2年目以降は年末調整で控除されます。

2.公的年金を受給しながら給与をもらっているケース

内閣官房のホームページには「2024(令和6)年6月1日以後、最初に厚生労働大臣等から支払われる公的年金等につき源泉徴収される所得税等から控除されます。控除してもなお控除しきれない金額は、以後、2024(令和6)年中に支払われる公的年金等より源泉徴収される所得税等から順次控除されます。」という記載があります。

よって公的年金受給者は、給与所得者と同様にあらかじめ所得税・住民税が控除される予定です。

この場合年金受給時と給料を受け取る時で二重に減税されてしまいますので、確定申告を行います。

3.個人事業主の定額減税の方法

個人事業主など事業所得者等の特別控除は、基本的に2024年分の所得税の確定申告(2025年1月以降)の際に所得税の額から特別控除の額が控除されます。

住民税は、定額減税「前」の税額をもとに算出された第1期分(2024年6月分)の税額から控除されます。控除しきれない部分は、第2期分(2024年8月分)以降の税額から、順次控除される予定です。

まとめ

定額減税は基本的にふるさと納税・住宅ローン控除に影響が出ないことが国税庁や内閣官房のホームページに記載されています。

「今年は定額減税があるからふるさと納税を止めようか」「住宅ローン控除はどうなるの?」と悩んでいる方は、この記事を今後の参考にしましょう。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事