「老後の生活、年金だけで足りるのかな…」

「年金って、結局いつからもらうのが一番お得なの?」

人生100年時代と言われる今、老後の生活を支える柱の一つである「公的年金」について、様々な疑問や不安を感じている方は多いのではないでしょうか。老齢年金の受給開始年齢は繰り上げ・繰り下げ受給が可能であり、その際の損益分岐点は多くの方が気になるところだと思います。

この記事では、そんな疑問にお答えすべく、「老齢基礎年金」の損益分岐点について分かりやすく解説します。さらに、年金の受け取り方(繰上げ・繰下げ受給)や、受給開始時期の注意点などもご紹介しますので、老後の生活を考える上での参考にしてみてください。

日本の公的年金の仕組みをおさらい

損益分岐点の話に入る前に、日本の公的年金の基本的な仕組みを簡単におさらいしておきましょう。

日本の公的年金制度は、2階建てと表現されます。

・1階部分:国民年金(基礎年金)

日本に住む20歳以上60歳未満のすべての人が加入を義務付けられている年金です。自営業者や学生、無職の方、そして会社員や公務員(およびその被扶養配偶者)などが対象となります。

・2階部分:厚生年金保険

主に会社員や公務員が、国民年金に上乗せして加入する年金です。保険料は給与や賞与に応じて決まり、会社と本人が半分ずつ負担します。老後には、老齢基礎年金に加えて「老齢厚生年金」が支給されます。

このように、会社員や公務員の方は「老齢基礎年金」と「老齢厚生年金」の両方を受け取ることになります。一方、自営業者の方などは基本的に「老齢基礎年金」のみです。

今回の記事では、日本国民全員に関わる「老齢基礎年金」に焦点を当てて、損益分岐点を解説します。なお、老齢厚生年金は、現役時代の収入や加入期間によってもらえる金額が大きく異なるため、一概に損益分岐点を語るのが難しい点をご理解ください。

老齢基礎年金の支払い額ともらえる金額・損益分岐点は?

老齢基礎年金の損益分岐点を考える上で、まずは「いくら保険料を払い」「いくら年金をもらえるのか」を把握する必要があります。

・国民年金保険料(支払う金額):

国民年金の保険料は、毎年見直されます。例えば、令和7年度(2025年度)の保険料は月額17,510円です。これを20歳から60歳になるまでの40年間(480ヶ月)納め続けると、単純計算で総支払額は約840万円となります。

・老齢基礎年金(もらえる金額):

40年間きちんと保険料を納めた場合、65歳から満額の老齢基礎年金を受け取ることができます。令和7年度(2025年度)の老齢基礎年金(満額)は、年額約81.6万円(月額68,000円)の予定です。

重要な点として、老齢基礎年金の財源は私たちが納める保険料だけでなく、国庫負担(税金)も半分投入されている点を覚えておきましょう。

令和7年度の数値を基に、非常にシンプルな計算をしてみましょう。

・40年間の保険料総支払額(目安):約840万円

・満額の老齢基礎年金額(年額):約81.6万円

つまり、年金受給開始から10年を超えたあたりからプラスに転じる計算です。

日本の平均寿命は、令和4年時点で男性が約81歳、女性が約87歳です。平均寿命まで生きると仮定すれば、多くの方が老齢基礎年金の損益分岐点を超える可能性があります。

年金の繰り上げ・繰り下げ受給はどっちがお得?

老齢基礎年金の受け取り方には、原則の65歳からだけでなく、より早くもらい始める「繰上げ受給」と、より遅くもらい始める「繰下げ受給」という選択肢があります。

「結局、どっちがお得なの?」と悩む方も多いのではないでしょうか。将来受け取る年金の総額に大きく影響するため、それぞれのメリット・デメリットを理解しておくことが非常に重要です。

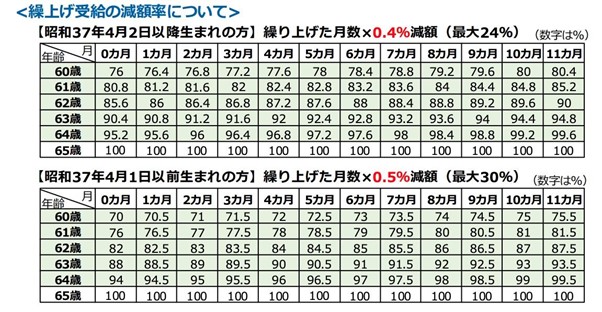

まず「繰上げ受給」は、年金を60歳から64歳11ヶ月までの間に前倒しで受け取る制度のことです。

早くから年金収入を得られる安心感がある一方で、ペナルティとして1ヶ月早めるごとに年金額が0.4%ずつ減額されます。

例えば、60歳0ヶ月から受給を開始すると、年金額は24%減額され、その減額率は生涯変わりません。したがって、長生きしたときに通常65歳から受け取れる年金よりも少なくなってしまうのです。

例えば60歳から受給を開始した場合、一般的に80歳10ヶ月頃が、65歳から受給を開始した場合との損益分岐点と目安となります。つまり、この年齢よりも長生きすると、65歳から受給した方が総額ではお得になる計算です。

一方の「繰下げ受給」は、年金の受け取り開始を66歳から75歳までの間に遅らせる制度です。メリットとして、1ヶ月遅らせるごとに年金額が0.7%ずつ増額され、最大で75歳0ヶ月から受給を開始すると年金額は84%も増えます。そして、増額された年金額が生涯続くのが大きな魅力です。

例えば、70歳から繰下げ受給を開始した場合の65歳受給開始との損益分岐点は81歳11ヶ月頃、75歳から開始した場合は86歳11ヶ月頃が目安とされています。

参考までに、日本年金機構が出す老齢年金ガイドの繰上げ受給・繰下げ受給の受け取り表を添付します。

画像引用元:老齢年金ガイド 令和7年度版|日本年金機構

年金受給の損益分岐点は一つの目安

老齢基礎年金の損益分岐点は、おおよそ70代半ば頃にあることが分かりました。

日本人の平均寿命を考慮すると、例えば70歳まで繰下げて受給を開始した場合、一般的に81歳11ヶ月頃を超えて長生きすれば、65歳から受給するよりも生涯で受け取れる年金総額が多くなる可能性が高いと言えます。

したがって、現状は60歳以降も元気で働ける方は毎月の給与で生計を立てられるため、年金受給開始後のライフプランは柔軟に設計できます。

ただし、健康に不安がある方は、早めに年金を受け取る繰上げ受給を選択することも一つの考え方です。

ライフプランに不安な点があれば、年金事務所や専門家に相談してみるのも良いでしょう。自分らしい豊かな老後を送るために、年金とも上手に付き合っていきたいですね。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事