読売新聞グループ本社は11月28日、2025年3月に日本の株式市場の値動きを示す「読売株価指数(読売333<さんさんさん>)」を新たに創設すると発表しました。

新たな指数ってどういうことなのと疑問に思われる方もいらっしゃるでしょう。指数と言えば代表的なものは日本経済新聞社が算出する「日経平均株価」、そして日本取引所グループが算出する「TOPIX(東証株価指数)」などが挙げられます。外国の例でいえば、「ダウ平均」や「NASDAQ100」なども同様ですね。

読売新聞社の発表によれば、指数としての「読売333」は、同社単独ではなく大手金融機関グループと連携し、国内の取引所に上場する銘柄のうち日本を代表する333社で構成するとしています。

その最大の特徴は指数の算出に、構成333銘柄すべてを同じ比率で組み入れる「等ウェート型」という手法を採用している点にあります。読売新聞社はその理由について、333銘柄の値動きを等しく取り入れることで大企業や特定の企業の動向に左右されにくくなり、構成銘柄の平均的な値動きが表れるようにするためとしています。

ここから先は指数の算出ルールという、やや複雑な話になりますが、日経平均株価、TOPIX、そして上述した読売333はすべて算出の方法が異なります。

指数というと、なんとなくですが上場している個別の企業の株価ではなく、全体を表すものだというイメージがあるかと思います。それ自体は大きく違っているわけではありませんが、どうやってそれを計算するか、についてはそれぞれに特徴があります。

まず、日経平均株価について説明します。日本には数千社の上場企業がありますが、日経平均株価はそのなかの225社だけを対象にしています。225社の株価を全部足して、225で割ったものだと考えるとわかりやすいと思います。厳密には株価換算係数など、少しややこしい数字も含まれるのですが、225社の株価の「単純平均値」という考え方がわかりやすいでしょう。日経平均株価という名称通り、3万円や4万円と表すのも複数の企業の株価の平均値を表わしたものだからです。

一方で、投資家の方以外には少しなじみが薄いと思われるTOPIXは単純平均ではなく加重平均により算出されています。この加重平均というのがまた仕組みがわかりにくいのですが、平たく言えば、時価総額が大きい企業の株価ほど指数に反映されやすく、中小企業の株価は大きく上昇したり下落した場合でも指数への影響は限られる、という算出方法になります。

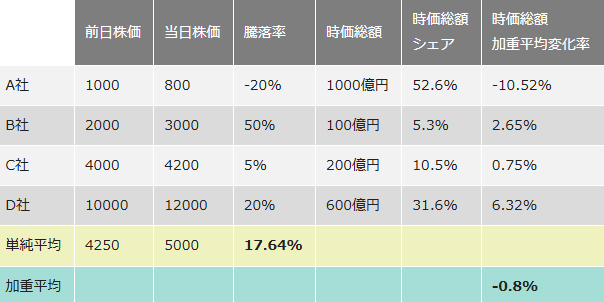

上記は先ほどの説明を表にしたものです。例としては極端な内容にしていますが、単純平均では株価が高いD社の影響が大きくなり、加重平均では時価総額の大きなA社の値動きに左右されやすくなります。そのため、上記のような株価の変動があった場合、単純平均ではプラス、加重平均ではマイナスといったことになることもあるのです。

読売333は、前述したような株価や時価総額の大きさに左右されにくい、より幅広い銘柄の値動きを均等に反映することを目指すとしています。日本経済が長期的に成長し続けていけば、読売333の動きを通じて成長の度合いを把握することができ、投資家にとっては、日本経済の動きを知る新たな物差しとして活用することで資産形成の幅が広がる、と読売新聞社では説明しています。

また、大手資産運用会社において、読売333に連動した投資信託などの金融商品を来年春以降に組成する準備が進められているもようです。そのほか、読売333を新NISA(少額投資非課税制度)の対象指数とすることも目指すとしており、対応する投資信託の設定も期待されるところです。

日経平均株価が日本を代表する指数となっているのは、指数そのものだけでなく、先物やオプションなどのデリバティブ商品が充実しており、売買が活発であることも重要な要素の一つとなっています。読売333が、読売新聞社の目指す理想のかたちとなるためには、単純に指数として周知されることはもちろん、派生商品の充実や流動性の確保も重要になるでしょう。

日本経済新聞社や日本取引所グループ以外からも、株式市場の値動きを表す指数を算出する動きが出ること自体は株式市場にとっては歓迎するべきことだと思います。指数にとどまらず取引所についても、11月26日の日本経済新聞電子版において、米国の三大取引所の一角、シカゴ・オプション取引所(CBOE)を運営するCboeグローバル・マーケッツは日本で事業を拡大させ、新たな取引所を開設することを目指すとの記事が掲載されました。

貯蓄から投資への動きが広がるなかで、従来の枠組みに限られない新しい動きがいろんな企業から出てきてほしいものです。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事