「積水ハウス」と「丹青社」は、いずれも安定した配当実績と連続増配を誇る高配当銘柄です。そんな2社にも、「やばい」と噂されるある理由があるのをご存知でしょうか。今回は、投資先として検討する際に注目したい、配当権利確定日や「やばい」噂の理由、株価、利回りについて解説します。

積水ハウス(1928)

積水ハウスは戸建て住宅の設計施工・販売を行う住宅メーカーです。賃貸住宅や事業用建物、土木工事の設計施工、賃貸住宅管理、住宅リフォーム、不動産仲介・販売、分譲マンションや商業ビル、ホテルの開発・運営など、不動産に関する様々な事業を海外でも展開しています。

2025年度の売上高は約4兆円、経常利益は約3020億円でした。2026年度は売上高が約4.5兆円、経常利益は約3390億円となる予想で、どちらもやや増収・増益となる見込みです。

株価の下落がやばい?!

積水ハウスの2025年6月時点の株価は約3000円です。2012年まで800円前後だった株価は、2013年頃からゆるやかに上昇を続け、2024年に約4100円の高値を付けました。10年以上にわたり上昇し続けていた株価ですが、2024年後半以降は、約1年ほど下落が続いています。

業績は好調で、売上高・経常利益ともに増収・増益が続いています。それにもかかわらず株価が下落している原因は、アメリカで行ってきた戸建て住宅事業が、金利や経済などの観点から低迷が続くのではないかという点が、懸念材料となっていると考えられます。

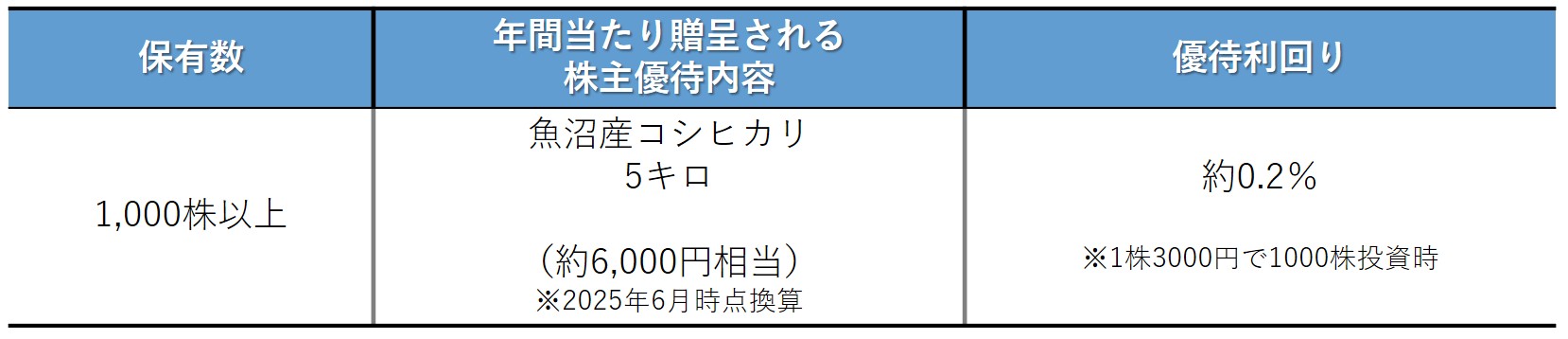

株主優待は年1回お米がもらえる

積水ハウスの株主優待は、毎年1月末の権利確定日に、1000株以上保有する株主に対して、お米5キロが贈呈されます。株主優待をもらうための最低投資金額は現時点で約300万円なので、優待目当ての投資はあまり現実的ではありません。

配当権利確定日は1月と7月の年2回

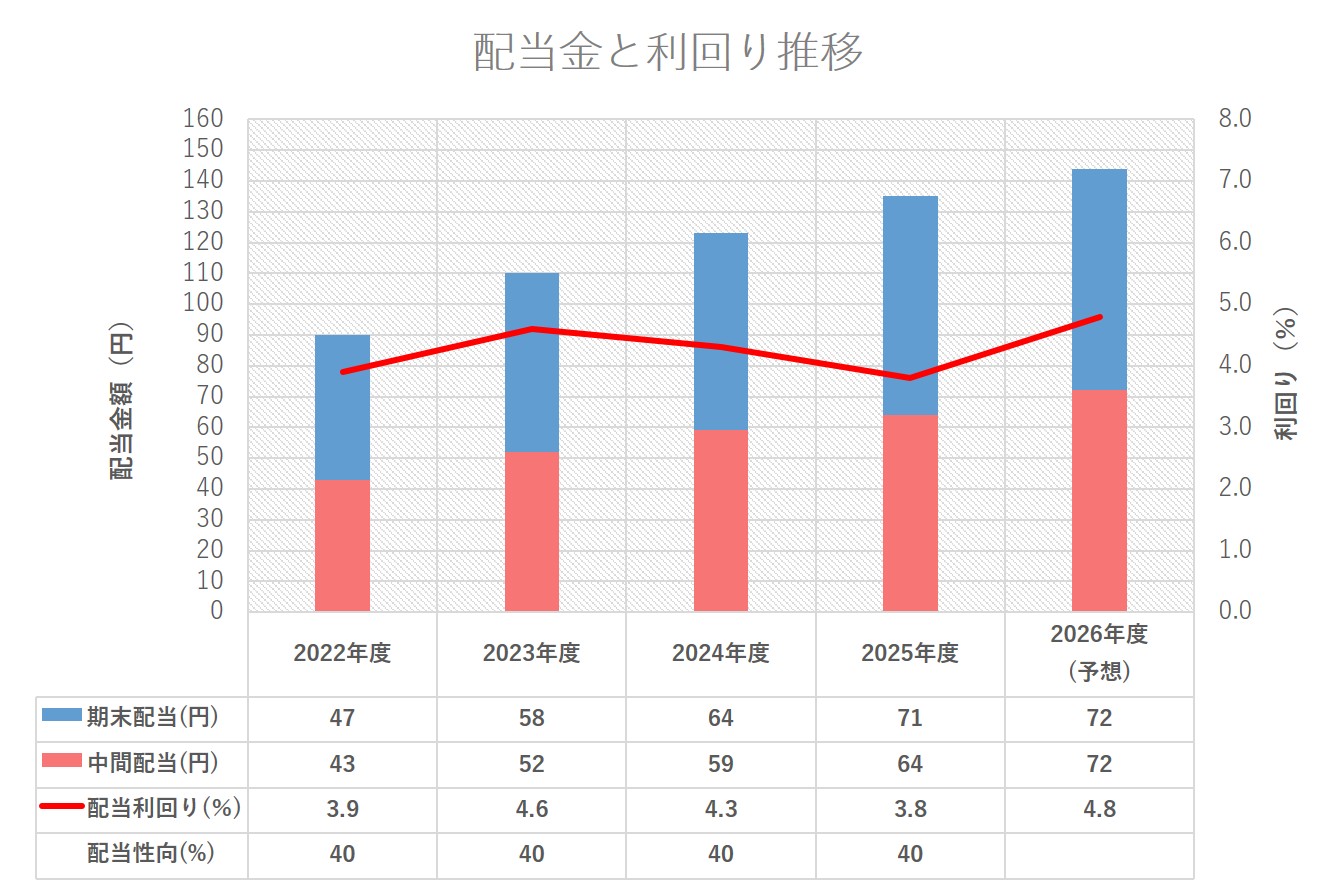

2026年度の配当金は、7月末の中間配当で72円、1月末の期末配当で72円の、合わせて年間1株当たり144円となる予想です。この金額は、2011年度の20円から15期連続と増配となります。

積水ハウスの利回り

1株3000円で100株購入した場合、投資金額は30万円になります。配当金額は年間1株当たり144円のため14400円となり、配当利回りは約4.8%です。なお、各年度の平均株価から算出した配当利回りの実績は、2022年度は約3.9%、2023年度は約4.6%、2024年度は約4.3%、2025年度は約3.8%でした。

丹青社(9743)

丹青社は、大型ショッピングセンターや飲食店、百貨店、駅、空港、ホテル、医療施設など様々な場所の空間演出について、企画・デザイン・設計・施工・運営まで一貫して行う企業です。ディスプレイデザイン会社としては、業界第2位の実績を誇ります。

2025年度の売上高は約918億円、経常利益は約53億円でした。2026年度は売上高が約1000億円、経常利益は約76億円となる予想です。2023年度は業績が落ち込んでいましたが、2024年度以降は増収・増益が続いています。

やばい不祥事の噂とは?

2023年10月に、丹青社のIRニュースに登録されていたメールアドレス641件が漏洩し、なりすましメールが配信される実害が発生しました。原因は丹青社ではなく、IRニュース配信を委託していた外部会社が不正アクセスを受けたことです。

今回の不祥事ですが、丹青社は外部会社のやばい不祥事に巻き込まれた被害者の一社です。漏洩したのがメールアドレスだけであったことと、不審メールの配信停止対応をしたことから、迅速に問題は収束しました。

丹青社の株価

2025年6月時点の株価は約1100円です。2020年に約1300円だった株価が約600円まで急落しました。その後は約700円から約1100円の間で株価変動を頻繁に繰り返しており、2023年頃からは長い目で見るとゆるやかな上昇が見られるようになっています。

株主優待は未実施

丹青社の株主優待は、現時点で実施されていません。丹青社は一度も株主優待制度を導入していません。

配当権利確定日は1月と7月の年2回

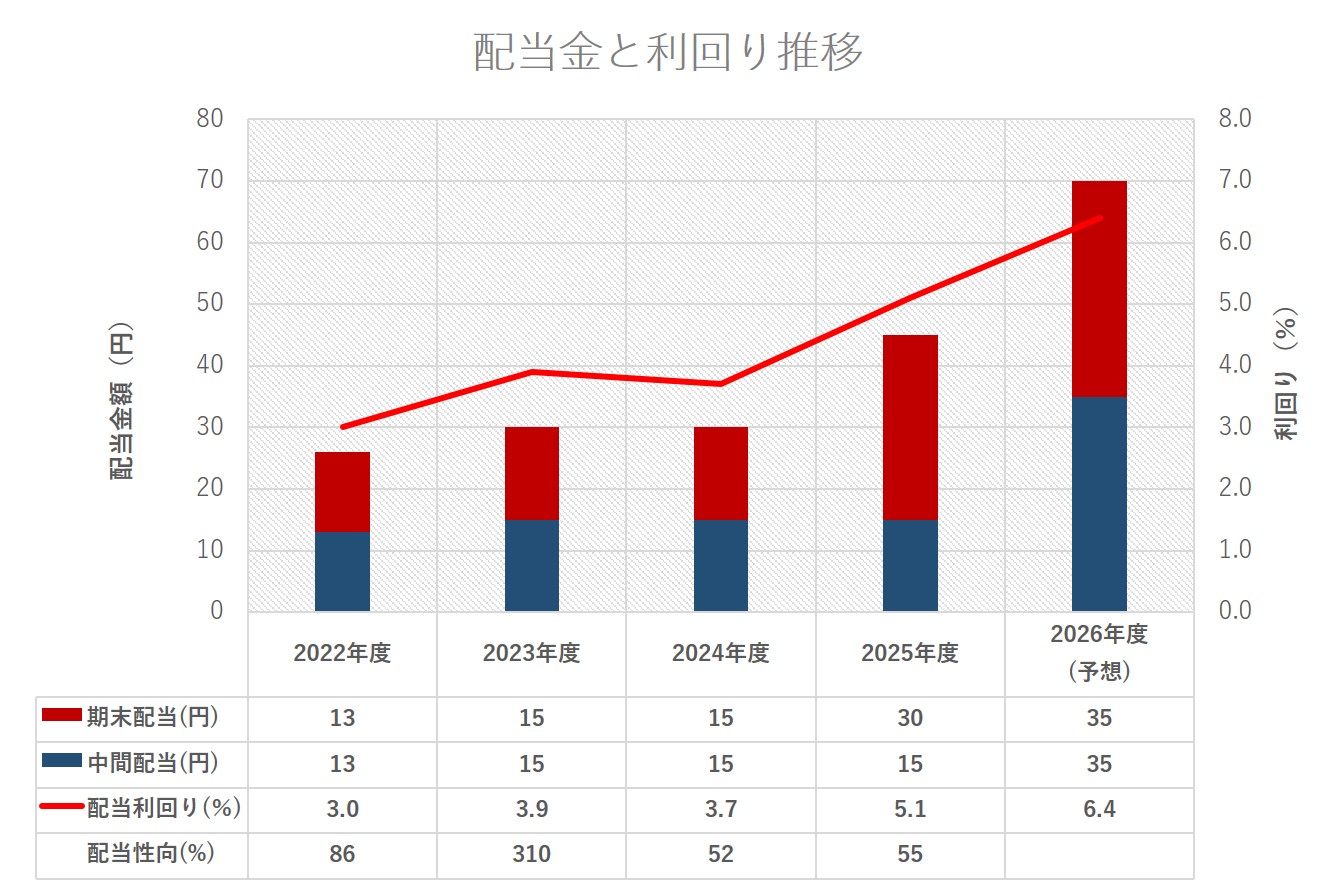

2026年度の配当金は、7月末の中間配当で35円、1月末の期末配当で35円の、合わせて年間1株当たり70円となる予想です。この金額は、2024年度の30円、2025年度の45円から2期連続で増配となっています。

丹青社の利回り

1株1100円で100株購入した場合、投資金額は11万円になります。配当金額は年間1株当たり70円のため7000円となり、配当利回りは約6.4%です。なお、各年度の平均株価から算出した配当利回りの実績は、2022年度は約3.0%、2023年度は約3.9%、2024年度は約3.7%、2025年度は約5.1%でした。

まとめ

積水ハウスと丹青社は、どちらも連続増配中かつ高利回りが継続している、配当重視の投資家にとっては非常に魅力的な銘柄です。しかし、投資先として検討するのであれば、企業の将来性や信頼性も加味して判断しなければなりません。

積水ハウスは「やばい」と噂されているように、海外事業への不安から株価が下落中であり、今後の動向には注意が必要です。その分、現時点の利回りは過去5年間で最も高くなっており、投資時期としてはチャンスとも言えます。メリットとデメリットをしっかりと把握した上で慎重に検討してみてはいかがでしょうか?

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事