パソコン・周辺機器の世界市場でも米中の企業がしのぎを削っています。前編ではパソコン首位のレノボグループと競合する米国の2社をご紹介しました。今回は主要部品のサプライヤーなどを含む3銘柄を取り上げます。

インテル、受託生産部門を子会社化

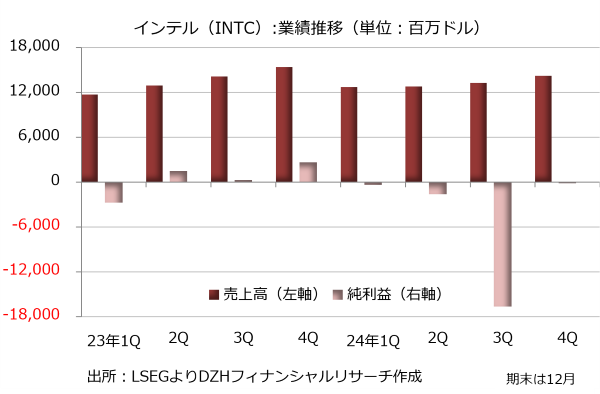

インテル(INTC)はパソコンの作動に欠かせない中央処理装置(CPU)の開発と製造を手掛けています。長年にわたり最大手の座に君臨してきただけに揺るぎない信頼性を持ち、現在も主力製品の「Intel Core」シリーズは高く評価されています。

ただ、1990年代にWindowsを提供したマイクロソフトとともに「ウィンテル時代」を築き、頂点を極めただけに成功体験から抜け出すのは容易ではなかったようです。マイクロソフトとともにモバイルに乗り遅れ、人工知能(A)半導体でもエヌビディア(NVDA)に水をあけられています。

飛び抜けた成功体験のほかに足かせになったのは、開発から製造までを自社で手掛ける垂直統合型デバイスメーカー(IDM)という事業体制とみられています。開発と生産技術がうまく回ればこれほど力強い体制はありませんが、いったん歯車が噛み合わなくなると、確実に重荷が増えます。

半導体の生産設備を持たないファブレス企業では、パソコンのCPUを主戦場としてインテルと競合するアドバンスト・マイクロ・デバイセズ(AMD)の例がわかりやすいかもしれません。

アドバンスト・マイクロ・デバイセズのCPUは以前、インテル製品の安価な代替品としての位置づけでしたが、今は主力製品であれば性能面でも遜色がないと評価されています。同社もかつては、開発から製造までを自社で手掛けるIDMでしたが、2009年に製造部門を分離し、ファブレス企業に転身しました。開発に特化し、CPUの性能向上に集中したとみられています。

インテルは4四半期連続で最終赤字を計上するなど業績面で苦境に陥っています。こうした中、2024年9月に発表したのが半導体の受託生産(ファウンドリー)部門の子会社化です。分社化を通じ、将来的に外部の資本を受け入れられる体制を整える狙いがあります。受託生産部門を分離するという荒療治には踏み込みませんでしたが、将来を見据えた準備を一歩進めたという印象です。

シーゲイト・テクノロジー、長期にわたりHDDを供給

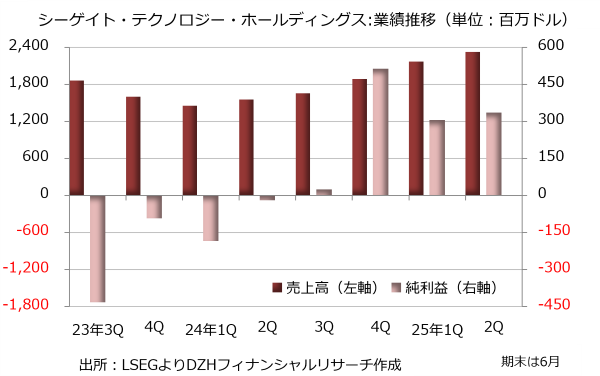

シーゲイト・テクノロジー・ホールディングス(STX)は、データ記憶装置(ストレージ)製品の開発と生産を手掛けています。主力製品はハードディスクドライブ(HDD)で、そのほかにもソリッドステートドライブ(SSD)を含めて多様なストレージ製品を取り揃えています。また、クラウドを利用した「サービスとしてのストレージ(STaaS)」といったプラットフォームも提供しています。

パソコンにはHDDやSSDなどのストレージ製品は必需品です。基本ソフト(OS)やアプリケーションを格納し、作動させるのに使いますし、データファイルの保存にも利用されています。また、大量のデータをストレージするゲーミングパソコンに加え、家庭用ゲーム機やデジタルビデオカメラなど身の回りの製品でもデータの記憶が必要な機器にはストレージ製品が内蔵されています。内蔵分で不十分な場合、外付けのHDDなどの利用も選択肢になります。

シーゲイト・テクノロジーもクライント(サーバー=サービスを提供する側に対してサービスを受ける顧客側、つまり一般のパソコンの意味)・ストレージは長期にわたり製品を提供してきた分野です。ただ、利用者側もクラウドにデータを保存するケースが増え、すべてをパソコン内臓のハードディスクに保存する利用者は少数派になりつつあります。

こうした流れを受け、ストレージ製品メーカーにとっては、大規模データセンターのサーバーやパブリッククラウドを運営するIT大手に向けた市場が主戦場になっているようです。シーゲイト・テクノロジーもパソコン向けのストレージ製品について低成長分野を意味するレガシー・マーケットに分類し、製品の供給は継続しますが、この分野では大規模な投資は実行しないと明示しています。パソコンやデジタルビデオカメラなどに組み込むストレージ製品の重要度は以前に比べて低下しているのです。

2024年6月期決算をみると、巨大データセンターの運営会社やクラウドサービスのプロバイダーなどが主要顧客で、こうした顧客層向けの売上高は前年比10.1%減の48億9600万ドルでした。売上高全体に占める割合は74.7%です。

マイクロン・テクノロジー、半導体メモリーが主力

マイクロン・テクノロジー(MU)は半導体メモリーとストレージ製品の開発、生産を手掛けています。「Micron」と「Crucial」のブランドを展開し、データセンター、パソコン、スマートフォン、家電、自動車などに向けて製品を提供します。

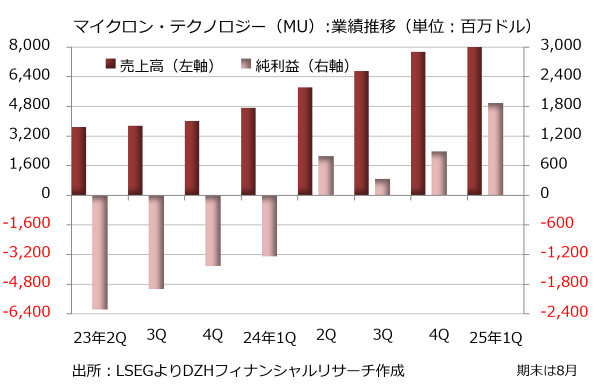

多様な製品を生産しますが、電源を切ると記憶が消える揮発性メモリーのDRAMが売上高の約7割を占める主力商品です。DRAMはパソコンのメインメモリー(主記憶装置)として採用されるケースが多く、スマートフォンにも搭載されています。

マイクロン・テクノロジーは2013年に日本のエルピーダメモリを買収し、技術力を高めたとされています。エルピーダメモリから引き継いだ広島工場は今も最先端製品を生産しているようで、アップルのサプライヤーリストには主力工場のロケーションとして「広島」と記載されています。また、世界最先端の1ベータDRAMメモリーの生産を2022年に開始したのも広島工場です。

DRAMには、処理速度の向上と省電力を実現するダブルデータレート(DDR)やチップを積み重ねる広帯域メモリー(HBM)、画像処理用のグラフィックカードやゲーム機向けのグラフィックスDRAM(GDDR)、省電力DDR(LPDDR)などがあります。DRAM事業の売上高は2024年8月期に前年比60.3%増の176億300万ドルに達し、売上高全体の70.1%を占めています。

一方、ストレージ製品では電源を切っても記憶を保持する不揮発性メモリーのNAND型フラッシュメモリーが主力です。NANDフラッシュメモリーを採用したソリッドステートドライブ(SSD)も製造し、パソコン向けにも提供しています。このほか組み込み機器向けのエンベデッド・マルチメディアカード(eMMC)やeMMCの後継として開発されたユニバーサル・フラッシュ・ストレージ(UFS)などのマネージドNANDはモバイル端末や車載用に利用されています。IoT(モノのインターネット)製品やモバイル機器に搭載するNANDベースのMCP(マルチチップパッケージ)も生産します。2024年8月期のNAND事業の売上高は前年比71.8%増の72億2700万ドルで、売上比率は28.8%です。

不揮発性メモリーのNOR型のフラッシュメモリーも開発しています。NOR型製品を中心とするその他製品の売上高は21.1%減の2億8100万ドル、売上比率は1.1%です。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事