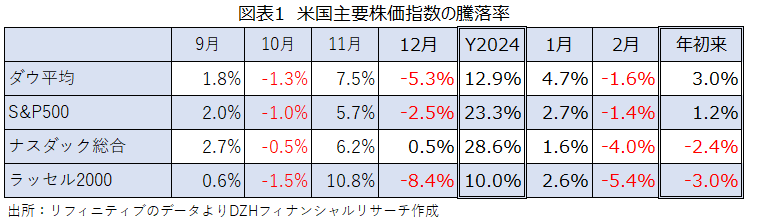

2月は主要3指数がそろって下落 S&P500は最高値更新後に反落

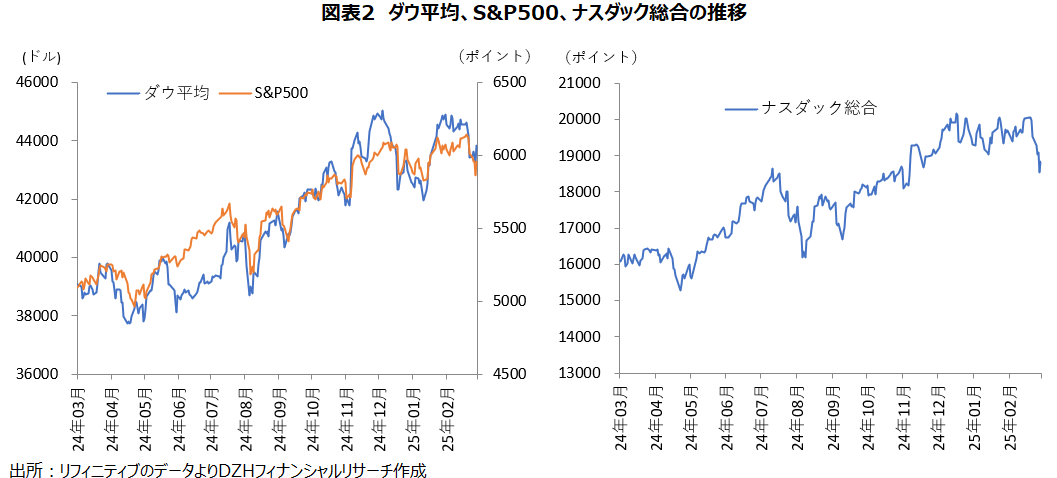

2月の米国市場では、ダウ平均が1.58%安、S&P500が1.42%安とともに反落。ナスダック総合は3.97%安と4カ月ぶりに反落し、2024年4月以来の大幅安を記録しました。年初来ではダウ平均が3.05%高、S&P500が1.24%高とプラス圏を維持しましたが、ハイテク株主体のナスダック総合は2.40%安と昨年末水準を割り込みました。

上旬は、トランプ米大統領がカナダ、メキシコに対する25%の関税を発表し、中国に対しても10%の追加関税を課すと発表したことで、関税による物価上昇懸念、貿易摩擦懸念などが重しとなりました。また、米1月雇用統計で失業率が改善し、平均賃金が予想以上に上昇するなどでインフレ懸念が再び強まったことも相場の重しとなりました。

中旬は、トランプ米大統領が鉄鋼やアルミなどの輸入品に25%の関税を課すとしたほか、相互関税の導入の意向を示しましたが、即時発効が見送られたことで過度な警戒感が和らいだことや、物価指標の内容を受けて米10年債利回りが低下したことなどで堅調な展開となりました。S&P500は18日、19日の連日で取引時間中と終値の史上最高値を更新しました。

しかし、下旬は景気悪化懸念が強まり軟調な展開となりました。小売り大手のウォルマートが弱い見通しを発表したほか、経済指標では、1月景気先行指数や2月ミシガン大消費者信頼感指数確報値、1月中古住宅販売件数などが軒並み悪化し景気悪化懸念を強めました。また、関税問題でトランプ米大統領が延期されたカナダやメキシコからの輸入品に対する25%の関税や中国に対する10%の追加関税発動に言及したことや、半導体大手のエヌビディアが予想を上回る決算やガイダンスを発表したものの、株価が大幅に下落したこともセンチメントの悪化につながりました。

投資家の不安心理を示すVIX指数は1月末の16.43ポイントから月末28日に一時22.40ポイントまで上昇し、19.63ポイントで終了。月間では3.20ポイントの上昇となりました。

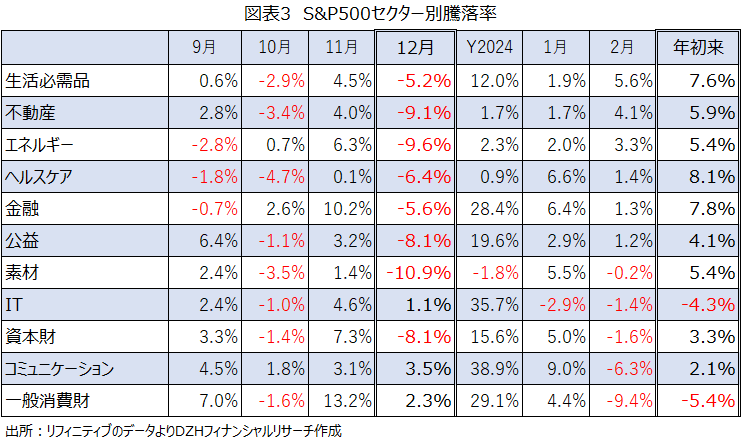

S&P500の11セクターは6セクターが上昇し、5セクターが下落

S&P500の11セクターは、生活必需品、不動産、エネルギー、ヘルスケア、金融、公益の6セクターが上昇し、一般消費財、コミュニケーション、資本財、IT、素材の5セクターが下落しました。

ハイテク・グロース株からディフェンシブ株への資金ローテーションが強まったことで生活必需品が5.6%高、不動産が4.1%高となったほか、エネルギーが3.3%高となり、ヘルスケア、金融、公益も1%超上昇しました。

一方、月間騰落率下位は、時価総額上位のテスラが月間で27.6%安、アマゾン・ドット・コムが10.7%安と急落したことで一般消費財が9.4%安と下落率トップとなりました。アルファベットが16.5%安、メタ・プラットフォームズが3.0%安となったことで、コミュニケーションも6.3%安となりました。

ITは1.4%安と比較的小幅な下落にとどまりました。1月に10.6%安となったエヌビディアが4.0%高と反発し、1月に5.8%下落したアップルも2.5%高と反発したことが業種指数の下支えとなりました。

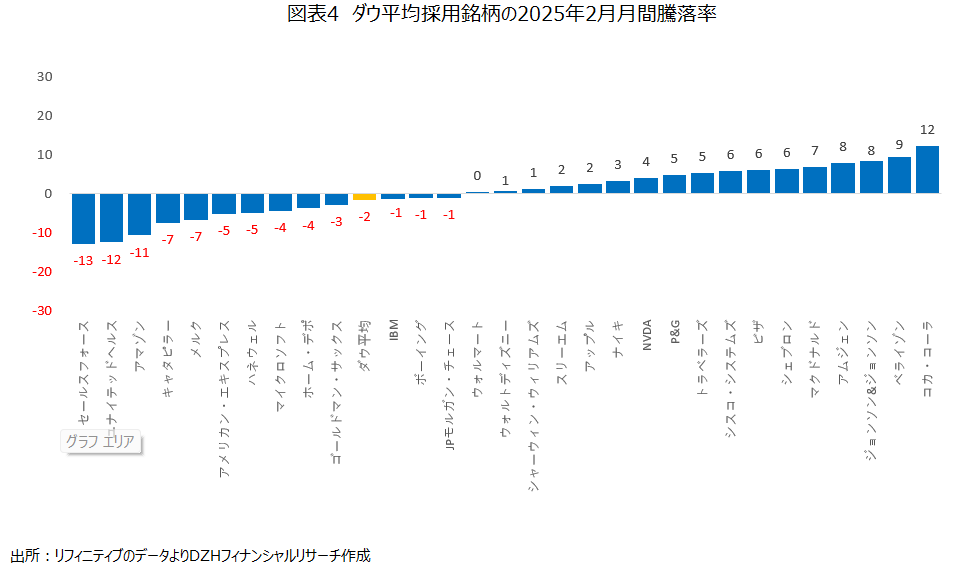

ダウ平均採用銘柄は17銘柄が上昇し、13銘柄が下落 ディフェンシブ株が軒並み大幅高

ダウ平均採用銘柄は、2月月間で17銘柄が上昇し、13銘柄が下落しました。

ディフェンシブ銘柄への物色が強まったことでコカ・コーラが月間で12.2%高と急伸したほか、ベライゾンが9.4%高、ジョンソン・エンド・ジョンソンが8.5%高、アムジェンが7.9%高、マクドナルドが6.8%高と、生活必需品株やヘルスケア株、通信株が大幅高となりました。

一方、ディープシーク・ショックの影響が続いたセールスフォースが12.8%安、業績悪化懸念が強まったユナイテッドヘルスが12.4%安と急落し、2023年に80.9%高、2024年に44.4%高となったアマゾン・ドット・コムも10.7%安となりました。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事