Tモバイル、「アンキャリア」戦略で躍進

大手の通信会社(キャリア)は、付加価値の高いサービスを展開できずに回線の提供に専念せざるをえない「土管化」の恐怖にいつも怯えているのかもしれません。「土管化」に陥れば競合との価格競争は避けられず、高収益化は難しくなります。

Tモバイル(TMUS)は2012年に最高経営責任者(CEO)に就任したジョン・レジャー氏が「アンキャリア(Un-carrier)」戦略を推し進め、同氏が退任した後も継続しています。「アンキャリア」はそのまま訳せば非キャリア化という意味で、通信キャリアという自社の存在意義の否定につながりかねません。

ただ、同社の場合、「アンキャリア」は規制にがんじがらめになって身動きの取れない従来型の通信キャリアから脱却するといった意味合いで使っているようで、「土管化」への抵抗と言って差し支えなさそうです。

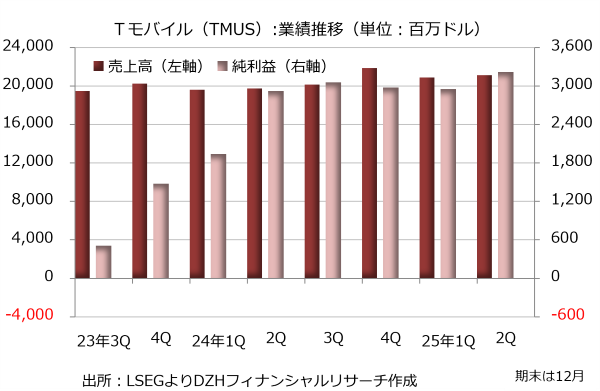

ジョン・レジャー氏がCEOに就任した後は、細分化され複雑に絡みあっていた加入プランを解きほぐして簡素化。顧客目線の価値に重点を置く施策を繰り出しました。成果は明白で、「アンキャリア」前の2012年末に3340万人だった加入者数は、2024年末に約4倍の1億2950万人に急増しています。

ライバルのエーティー・アンド・ティー(T)やベライゾン・コミュニケーションズ(VZ)が「土管化」の回避を目指した企業統合・買収(M&A)で迷走する中、Tモバイルは「アンキャリア」を掲げつつ、実際には地に足のついたM&Aを遂行してます。買収対象を「アンキャリア」にブレすぎないように絞り込んでいる印象です。

大型のM&Aで特筆すべきは何と言って業界4位だった通信会社、スプリントとの統合です。2020年の統合時には業界3位だったTモバイルは一気に上位2社との間合いを詰めています。さらに2024年には格安携帯電話サービスのミント・モバイルと国際電話に強みを持つウルトラ・モバイルを買収。同年には米国5位のUSセルラーを44億ドルで買収すると発表しており、2025年8月に買収を完了したと明らかにしています。

買収の成果は業績にも表れており、2024年12月期の売上高は前年比3.6%増の814億ドルで過去最高となりました。純利益は36.3%増の113億3900万ドルと初めて節目の100億ドルを突破しています。好業績を背景に市場での評価も高く、エーティー・アンド・ティーとベライゾン・コミュニケーションズの時価総額を大きく上回っています。

ベライゾン・コミュニケーションズ、バンドル事業で存在感

ベライゾン・コミュニケーションズ(VZ)は地域電話会社のベル・アトランティックと独立系電話会社のGTEが2000年に合併し、誕生しました。携帯電話サービス、固定回線サービス、ケーブルテレビ、インターネットなど多様なサービスを一括して提供するバンドル(束ねるの意)のサプライヤーとしてプレゼンスを高めているようです。

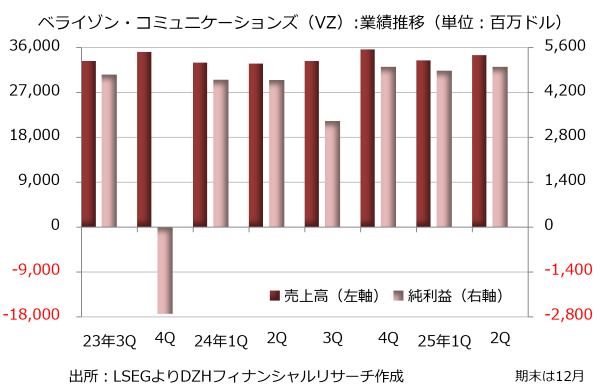

携帯電話サービスが事業の柱です。2024年12月期の全体の売上高は前年比0.6%増の1347億8800万ドル、純利益は50.7%増の175億600万ドルですが、携帯電話サービスの売上高が3.1%増の791億2700万ドル、携帯機器の売上高が232億1700万ドルで、合わせて1000億ドルを超えています。

2024年末時点の携帯電話サービス加入件数は、コンシューマー部門が0.2%増の1億1500万件、ビジネス部門が3.5%増の3100万件となっています。

一方、ケーブルテレビやインターネットは「ファイオス(Fios)」を通じて提供しています。ファイオスの売上高は0.4%増の128億9900万ドルで、このうちの9割がコンシューマー部門、1割がビジネス部門という内訳です。

コンシューマー部門ではファイオスのインターネット加入数が2.3%増の713万5000件に伸びましたが、ケーブルテレビ加入数はストリーミング方式の動画配信サービスの台頭に押され、9.0%減の268万4000件に縮小しています。ただ、ベライゾンは動画配信のネットフリックス(NFLX)やウォルト・ディズニー(DIS)、ワーナー・ブラザース・ディスカバリー(WBD)などと提携し、バンドル事業者として両社の動画配信サービスを一括提供のメニューに組み込んでいます。

ビジネスの方向性を巡る動きでは2015年にAOL、2017年に米ヤフーというネット企業を相次いで買収し、メディア部門を立ち上げてネット広告事業の拡大を目指しました。ただ、事業は思うように伸びず、2021年には両社を手放しています。

最近のM&Aでは2024年9月に通信会社のフロンティア・コミュニケーションズ・ペアレント(FYBR)を買収すると発表しています。M&A失敗という教訓から多角化ではなく、本業を強化する方向にかじを切ったと言えそうです。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事